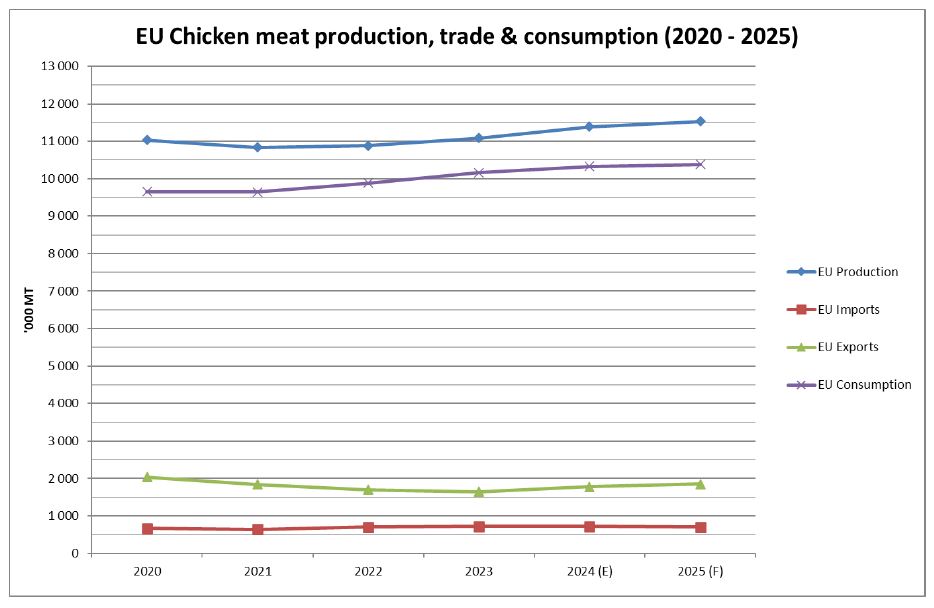

Impulsada por la fuerte demanda interna, se espera que la producción de carne de pollo de la UE siga creciendo en 2024 y 2025. En 2025, Polonia seguirá siendo el mayor productor de carne de pollo de la UE, con más del 22 por ciento de la producción total de la UE. Se espera que el superávit comercial de la UE en carne de pollo aumente a medida que se levanten las prohibiciones relacionadas con la gripe aviar altamente patógena y las importaciones procedentes de Ucrania se vean cada vez más limitadas por la política y la normativa de la UE.

Resumen ejecutivo

Impulsada por la fuerte demanda interna, se espera que la producción de carne de pollo de la UE crezca en 2024 y 2025.

En 2025, Polonia seguirá siendo el mayor productor de carne de pollo de la UE, con más del 22 por ciento de toda la producción de la UE. Impulsada por la demanda interna y de exportación, la producción polaca de pollo sigue creciendo, beneficiándose de los menores costes de los piensos y de la menor competencia de Ucrania. La industria avícola de la UE suele funcionar con un ciclo de producción corto de dos a tres meses, que es muy reactivo a las condiciones del mercado y a los acontecimientos externos. Por lo tanto, los pronósticos del USDA se basan en suposiciones e información que están disponibles en el momento de la publicación.

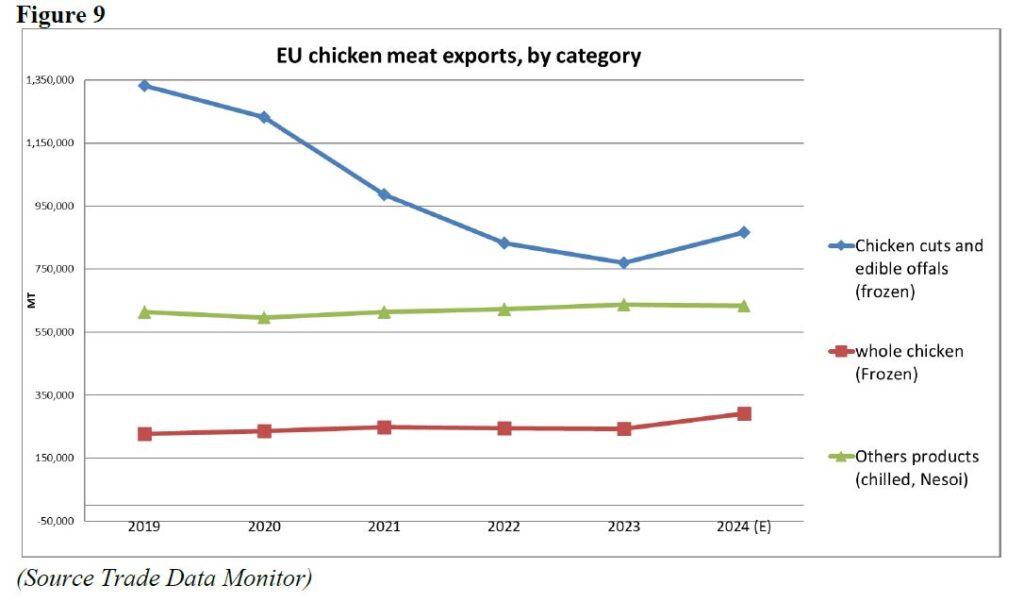

Se espera que el superávit comercial de la UE aumente en 2024 y 2025, ya que las importaciones están disminuyendo y las exportaciones están recuperando el terreno perdido.

Se espera que el Reino Unido se convierta en el mayor proveedor de carne de aves de corral de la UE. Los comerciantes de aves de producción del Reino Unido y la UE se están adaptando a las condiciones posteriores al Brexit, cumpliendo con las normas veterinarias de la UE y otros requisitos. El Reino Unido mantiene una ventaja competitiva en el envío de carne de pollo fresca/refrigerada a la UE, mientras que importa carne de pollo ucraniana menos costosa con aranceles cero. Las importaciones de carne de pollo brasileña de la UE siguen estando limitadas por las restricciones sanitarias que se aplican a determinadas instalaciones de exportación.

Si bien las importaciones de carne de pollo de la UE procedentes de Ucrania se han duplicado desde 2022, los exportadores ucranianos se enfrentan ahora a cada vez más limitaciones con la normativa de la UE y las licencias de exportación.

Varias prohibiciones comerciales relacionadas con la gripe aviar altamente patógena (IAAP) se han levantado o se han modificado para reflejar la regionalización. Esto impulsará el crecimiento de las exportaciones de la UE en 2024. El Reino Unido sigue siendo el mayor cliente de carne de pollo de la UE. Se prevé un aumento de las exportaciones de despiezes de pollo congelados a bajo precio y pollo deshuesado mecánicamente al África subsahariana

A pesar de la inflación de los alimentos y el aumento de los costes energéticos, se espera que el consumo de carne de pollo en la UE siga siendo fuerte en 2024 y 2025.

Cómoda para cocinar y menos costosa en relación con otras proteínas animales, la carne de pollo es la proteína animal preferida. El consumo de pollo en la UE está aumentando en consonancia con el crecimiento demográfico. El consumo también está aumentando lentamente sobre la base del consumo per cápita. Si bien los programas de producción de primera calidad, como el pollo ecológico, de corral y alimentado sin OMG, han ganado mucho apoyo en toda la UE, el consumo de los despiezes económicos del pollo , menos costosos, está creciendo a un ritmo mucho más rápido en comparación con los productos más premium, como las pechugas y las aves enteras.

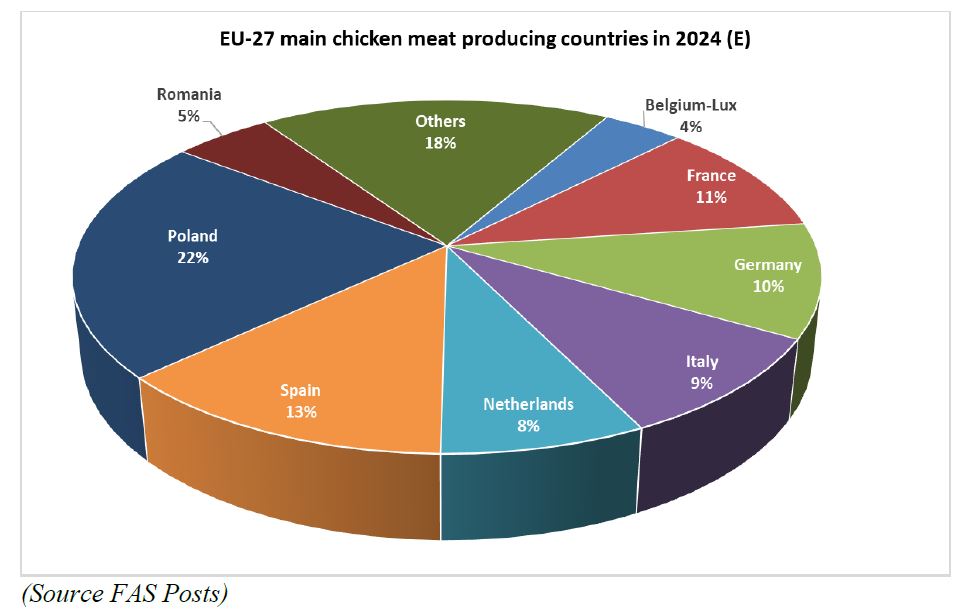

Producción por países: España, segundo productor de la UE, detrás de Polonia

Las estimaciones de la producción de la UE en 2023 se han revisado ligeramente debido a los nuevos datos de producción disponibles en Bélgica, Francia, Alemania, Italia, España y Polonia. Se espera que la producción de carne de pollo de la UE aumente un 2,7 por ciento en 2024. Este aumento se debe a la sostenida demanda interna y de exportaciones.

Si bien las condiciones económicas en toda Europa han mejorado desde la crisis de la COVID-19, las condiciones del mercado continúan favoreciendo la proteína animal menos costosa. Se espera que esto continúe en 2024 y 2025.

Según datos de la Autoridad Europea de Seguridad Alimentaria (EFSA), en julio de 2024, Europa tenía el número más bajo de casos registrados de gripe aviar altamente patógena en aves de corral y silvestres desde 2019/2020. El impacto en el sector de la carne de pollo de la UE es limitado.

Impulsada por la demanda de los consumidores, la expansión de la producción de pollo de corral / ecológico en varios Estados miembros de la UE es una preocupación creciente para las autoridades veterinarias de la UE. Se cree que los sistemas de producción más pequeños y especializados son más vulnerables a los brotes de gripe aviar altamente patógena. Los pollos que deambulan al aire libre tienen más probabilidades de entrar en contacto con aves silvestres portadoras del virus de la HPAI.

Polonia es el mayor productor de pollo de la UE, representando más del 22 por ciento de toda la producción de pollo de la UE. Cerca del 70% de la producción polaca se exporta a la UE (44 por ciento de la producción) o a países extracomunitarios (26 por ciento de la producción). FAS Varsovia estima que la producción polaca de pollo crecerá un 7% en 2024 y un 2 por ciento en 2025. Después de luchar contra los altos costes energéticos y los altos costos de los piensos en 2022, la situación económica del sector avícola polaco ha mejorado significativamente a medida que los costos de los piensos han disminuido y los precios al por mayor/al por menor han aumentado. Dado que sigue habiendo una escasez de piensos no transgénicos, la idea de reducir o eliminar la harina de soja transgénica de las raciones de piensos no es realista.

Por lo tanto, el gobierno polaco propone extender la suspensión de la prohibición de los piensos transgénicos del 1 de julio de 2025 al 1 de enero de 2030.

La producción de carne de pollo está creciendo lentamente en Bélgica a pesar de una disminución del 10 por ciento en el número de granjas avícolas. Esta tendencia pone de relieve la creciente concentración de la producción en la región de Flandes.

La producción de carne de pollo en los Países Bajos está disminuyendo lentamente a medida que más productores optan por los «pollos de crecimiento lento» , de mayor calidad a ojos del consumidor holandés (de alto nivel adquisitivo) y menor densidad de población. Entre el 40 y el 50 % de la avicultura de carne holandesa se dedica ahora a esta forma de producción de gama alta. El mercado minorista holandés esta casi exclusivamente dedicado a los productos frescos de pollo bajo el esquema «Better Life». Esta etiqueta de bienestar animal se introdujo por primera vez en 2007.

La etiqueta «Better Life» es propiedad de la Sociedad Holandesa para la Protección de los Animales (SPA). SPA coopera con productores y minoristas a lo largo de toda la cadena de suministro. Actualmente, la etiqueta «Better Life» es una de las etiquetas de sostenibilidad más exitosas en Europa. Es diez veces más grande que la etiqueta ecológica utilizada por el sector cárnico. Se ha convertido rápidamente en un estándar para la venta de carne de pollo en los supermercados.

En Francia, la producción de carne de pollo está aumentando lentamente impulsada por la demanda interna. Si bien las exportaciones francesas fuera de la UE se han estancado (principalmente debido al aumento de los costos), el mercado minorista interno francés de carne de pollo sigue siendo boyante. Los hogares franceses generalmente prefieren comprar productos de pollo que han sido producidos en Francia. El sector de los hoteles, restauración y catering es una excepción notable, ya que la mayor parte de la carne de pollo es importada.

Al igual que la producción de carne de vacuno y cerdo, se espera que la producción de carne de pollo en Alemania crezca solo marginalmente en 2024 y 2025. Regulaciones más estrictas sobre la cría de animales en el marco del Programa de Bienestar Animal, la obligatoriedad de reducir densidades de pollos por m2 en las granjas alemanas, la prohibición del sacrificio de pollitos de un día y un no cesar de presión legislativa contra la producción animal en general han hecho que Alemania sea un país en que actualmente sea casi imposible obtener permisos para producción industrial (y no solo industrial) de carne de ave y otras ganaderías. El país más beneficiado por estas prohibiciones de facto ha sido sin duda toda la avicultura de Polonia.

En Italia, se espera que la producción de carne de pollo crezca y probablemente alcance niveles récord alcanzados antes de los brotes de gripe aviar altamente patógena en 2020.

Se espera que la producción avícola en España crezca impulsada por la fuerte demanda y la competitividad de los precios en relación con otros Estados miembros de la UE. Sin embargo, muchos operadores del sector avícola español siguen muy preocupados por el riesgo de nuevos brotes de gripe aviar altamente patógena y la posibilidad de interrupciones , o un encarecimiento sustancial, en el suministro de piensos para soja a medida que se implementa el nuevo Reglamento de Deforestación de la UE (EUDR).

Aunque los brotes de gripe aviar han afectado negativamente a la industria avícola de Hungría, la producción de pollo se mantiene estable debido a la previsible demanda interna y al aumento de la inversión. Al mismo tiempo, se estima que el 15 por ciento de los productores avícolas húngaros abandonaron su negocio en 2023, lo que llevó a una consolidación inevitable de la producción.

En Rumanía, se espera que la industria de la carne de pollo siga creciendo en 2024 (+3,2 %) y 2025 (+2,7 %) debido a la constante demanda de los consumidores y a los bajos precios de los piensos.

La empresa ucraniana MHP también ha anunciado recientemente planes para construir tres granjas avícolas (produciendo 6 millones de aves de pollo al año) en Croacia para 2027. Otra empresa ucraniana, Petrinja Chicken Company (PCC), también anunció una inversión de 500 millones de euros en Croacia para la producción de 150.000 TM de carne de pollo al año para 2026. Se espera que las nuevas granjas totalmente integradas verticalmente concentren hasta el 90 por ciento de la producción para la exportación a otros estados miembros de la UE y a Asia.

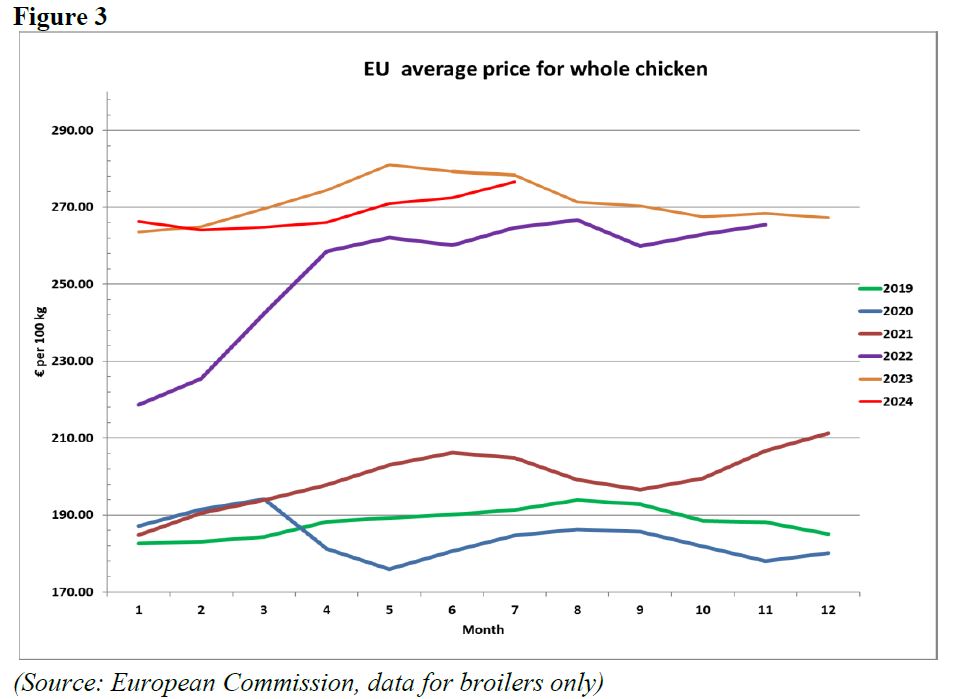

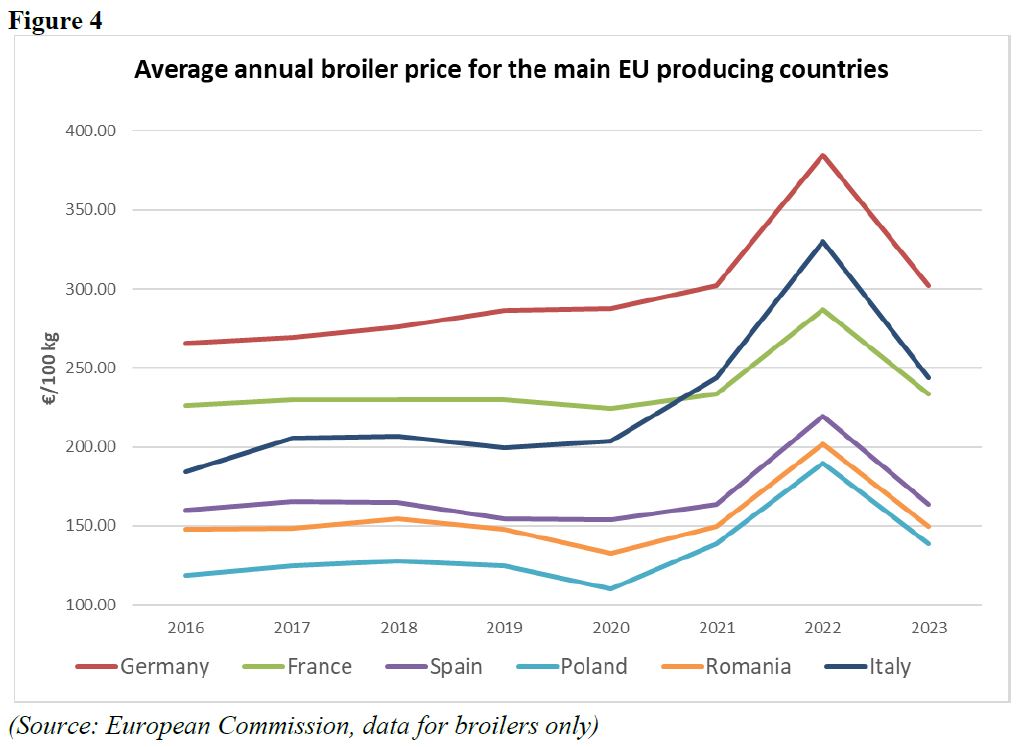

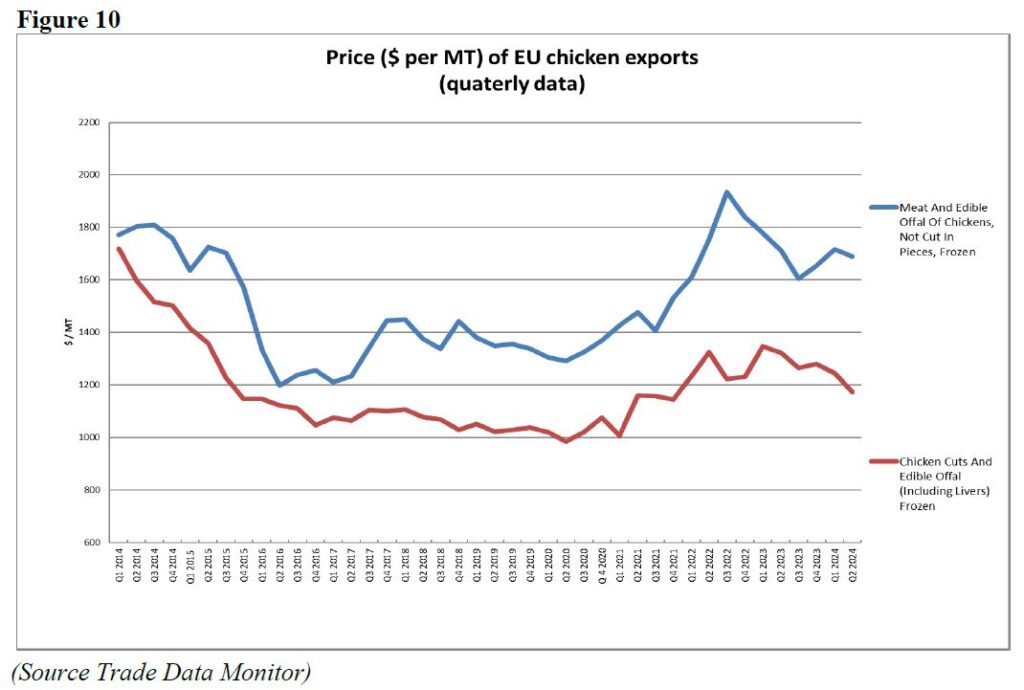

Precios del pollo: siguen altos pero con grandes diferencias entre los países de la UE

Dentro de la UE existen importantes diferencias de precios entre los Estados miembros. Esto es particularmente cierto para la carne de pollo de engorde. De media, los precios del pollo en Alemania son 1,5 euros por kilo (0,68 dólares por libra) más altos que en Polonia.

El diferencial de precio medio con Francia es de 0,7 euros por kilo (0,32 dólares por libra). Esta es la razón por la que los envíos de carne de pollo polaca a otros Estados miembros de la UE han aumentado significativamente en los últimos años, hasta el punto de desplazar incluso a la carne de pollo brasileña importada a bajo costo.

Importaciones: Europa aumenta su autosuficiencia pero el Mercosur podría cambiarlo todo

Se espera que el superávit comercial de carne de pollo de la UE aumente en 2024, ya que las importaciones de la UE disminuirán ligeramente (menos 0,7 por ciento). Se espera que las exportaciones crezcan un 7 por ciento. El Reino Unido es el mayor proveedor y cliente de carne de pollo de la UE. Sin embargo, la balanza comercial favorece a la UE. La UE exporta casi 4 veces más volumen al Reino Unido del que importa.

Las importaciones de carne de pollo de la UE están reguladas por el Reglamento (UE) 2020/760 que establece contingentes arancelarios (contingentes arancelarios ) para una categoría específica del código SA. Los productos importados por encima de los contingentes vigentes están sujetos al arancel ad valorem de la UE. Para obtener más información sobre las tarifas aplicables: consulte https://trade.ec.europa.eu/access-to-markets/es/home

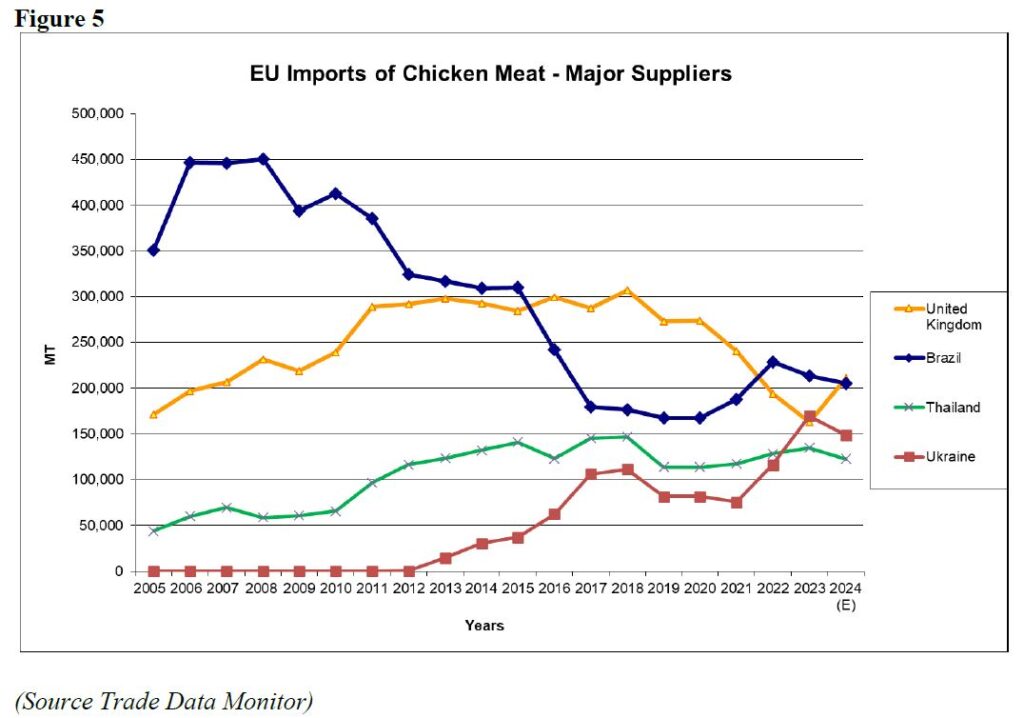

Figura 5

En el año fiscal 2024, se espera que Brasil pierda su estatus como el mayor proveedor de carne de pollo a la UE. El mayor socio comercial de la UE será el Reino Unido. Desde el Brexit, el Reino Unido se considera un socio comercial extracomunitario y, por lo tanto, se aplican acuerdos comerciales no pertenecientes a la UE. Esto incluye la prohibición de las importaciones de carne picada de aves de corral refrigerada y congelada, así como de carne de aves de corral separada mecánicamente. Las importaciones de carne de pollo del Reino Unido disminuyeron drásticamente entre 2021 y 2023. En 2021, los exportadores del Reino Unido se enfrentaron a cada vez más controles e inspecciones fronterizas cuando comenzó el período de transición del Brexit el 1 de enero de 2021. Muchos de los desafíos administrativos iniciales parecen haberse resuelto y la carne de pollo británica vuelve a fluir regularmente hacia la UE. Además, a medida que el Reino Unido importa más carne de pollo ucraniana bajo un régimen de arancel cero, los exportadores del Reino Unido se sienten atraídos por el suministro de carne de pollo fresca/refrigerada a la UE.

Tras una auditoría dirigida por la DG Sante de la UE en octubre y noviembre de 2023, la UE reconoció que Brasil ha mejorado los controles sobre la carne de aves de corral enviada a Europa. La auditoría señaló que Brasil ha abordado en gran medida las recomendaciones de auditorías anteriores en 2017 y 2018. Sin embargo, la UE suspendió el comercio de carne de pollo desde varias plantas pertenecientes a la empresa BRF debido a condiciones sanitarias inadecuadas. Esto ha afectado la capacidad de Brasil para exportar carne de pollo a la UE.

En 2021, el Brasil solicitó la celebración de consultas en la OMC con la Unión Europea con respecto a las medidas relativas a la importación de determinados preparados de carne de aves de corral procedentes del Brasil, en particular la carne de aves de corral salada y la carne de pavo con pimienta. La solicitud se refería a los criterios de seguridad alimentaria de la UE para la salmonela en la carne fresca de aves de corral y en determinados preparados de carne de aves de corral. En ese momento, el Brasil señaló que no había justificación técnica o científica para la aplicación de criterios microbiológicos más estrictos y, por lo tanto, Brasil rechazaba esta medida por ser discriminatoria y violatoria de las normas del Acuerdo sobre la Aplicación de Medidas Sanitarias y Fitosanitarias de la OMC.

El Acuerdo de Libre Comercio entre la UE y el MERCOSUR, anunciado en el verano de 2019, y firmado en otoño 2024, podría llegar a facilitar las exportaciones brasileñas de carne de aves de corral a la UE, pero la ratificación final de este acuerdo en cada país sigue siendo muy incierta. Varios Estados miembros de la UE han expresado abiertamente sus preocupaciones. Francia, por ejemplo, está en contra del acuerdo, y Alemania también ha indicado sus propias preocupaciones.

Ucrania es el tercer mayor proveedor de carne de pollo a la UE. La invasión ilegal de Ucrania por parte de Rusia en febrero de 2022 marcó el comienzo de cambios significativos en el Acuerdo de Libre Comercio de Alcance Amplio y Profundo (ZLCAP) de 2014 entre la UE y Ucrania. La ZLCAP UE-Ucrania estableció contingentes arancelarios para partes de pollo y aves enteras. El 30 de mayo de 2022, la UE promulgó el Reglamento de la UE 2022/870 que estableció la Medida Comercial Autónoma (ATM) para apoyar la economía ucraniana. El ATM de 2022 estableció medidas temporales de libre comercio para complementar las concesiones comerciales del DCTA. La carne de pollo ucraniana se hizo inmediatamente elegible para ingresar a la UE sin aranceles ni cuotas. Con esta medida, las importaciones de carne de pollo de la UE procedentes de Ucrania casi se duplicaron en 2022 y siguieron aumentando en 2023. Sin embargo, con el aumento de las importaciones procedentes de Ucrania, el Consejo de la UE modificó el ATM y lo prorrogó hasta el 5 de junio de 2025 (Reglamento (UE) 2024/1392).

En virtud de las nuevas normas sobre ATM, la Comisión de la UE puede actuar para imponer las medidas que considere necesarias cuando se produzcan perturbaciones significativas en el mercado de la UE debido a las importaciones ucranianas. Las nuevas medidas de salvaguardia, concebidas para proteger a los agricultores de la UE, permiten a la UE poner en marcha medidas de emergencia para una lista de productos agrícolas sensibles, como aves de corral, carne de pollo y huevos. Cuando las importaciones de estos productos superen el promedio de los volúmenes de importación registrados en el segundo semestre de 2021, y todo 2022 y 2023 equivalentes a aproximadamente 133.000 TM, se volverán a imponer aranceles. Al mismo tiempo, el gobierno ucraniano también ha establecido un sistema de licencias de exportación. En consecuencia, se espera que las importaciones de carne de pollo ucraniana de la UE disminuyan en 2024 y 2025 en comparación con años anteriores.

Una parte significativa de las exportaciones de carne de pollo ucraniana a la UE va a Eslovaquia, donde es procesada por una empresa local llamada EU Poultry, que tiene una asociación con la empresa ucraniana MHP. La proximidad de las instalaciones eslovacas a la frontera ucraniana ha facilitado los envíos de carne de pollo refrigerada desde los mataderos ucranianos. A continuación, el producto final puede venderse como un producto transformado en la UE, evitando esencialmente la necesidad de declarar el origen ucraniano al consumidor final.

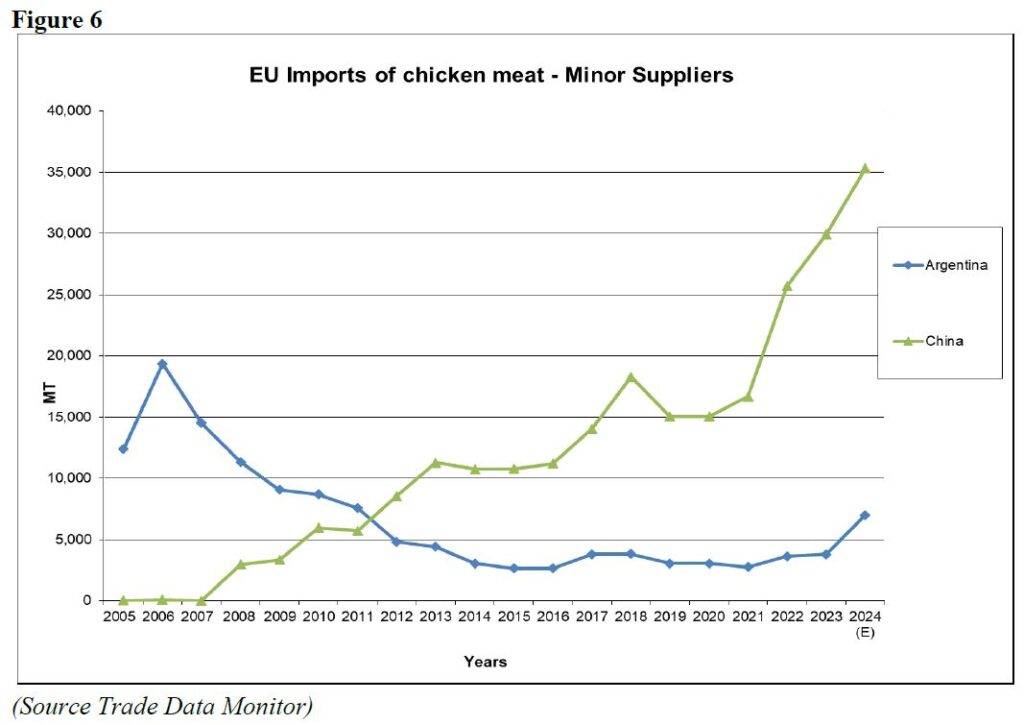

Figura 6

(Fuente: Monitor de Datos Comerciales)

Las exportaciones argentinas de carne de pollo a la UE han disminuido significativamente debido a la creciente competencia con Brasil. Por otro lado, las exportaciones chinas de carne de pollo a la UE han aumentado significativamente desde 2021. Los productores chinos de pollo ubicados en la provincia de Shandong se benefician de las cuotas arancelarias sobre la carne de pollo tratada térmicamente que se negociaron en 2019.

Los Estados Unidos, que en 2005 exportaron hasta 92.000 toneladas de carne de pollo a Rumanía y Bulgaria, ya no son proveedores de la UE. Esto se debe a que la UE no acepta los tratamientos de reducción de patógenos (PRT) que son comúnmente utilizados por los procesadores de aves de corral de los Estados Unidos.

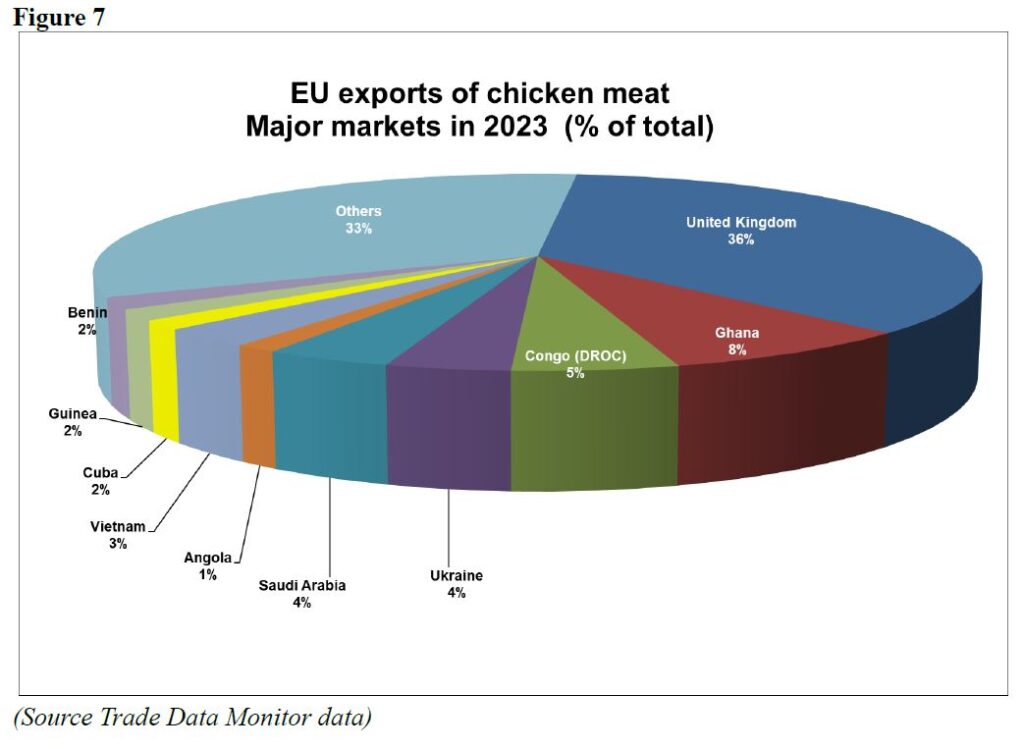

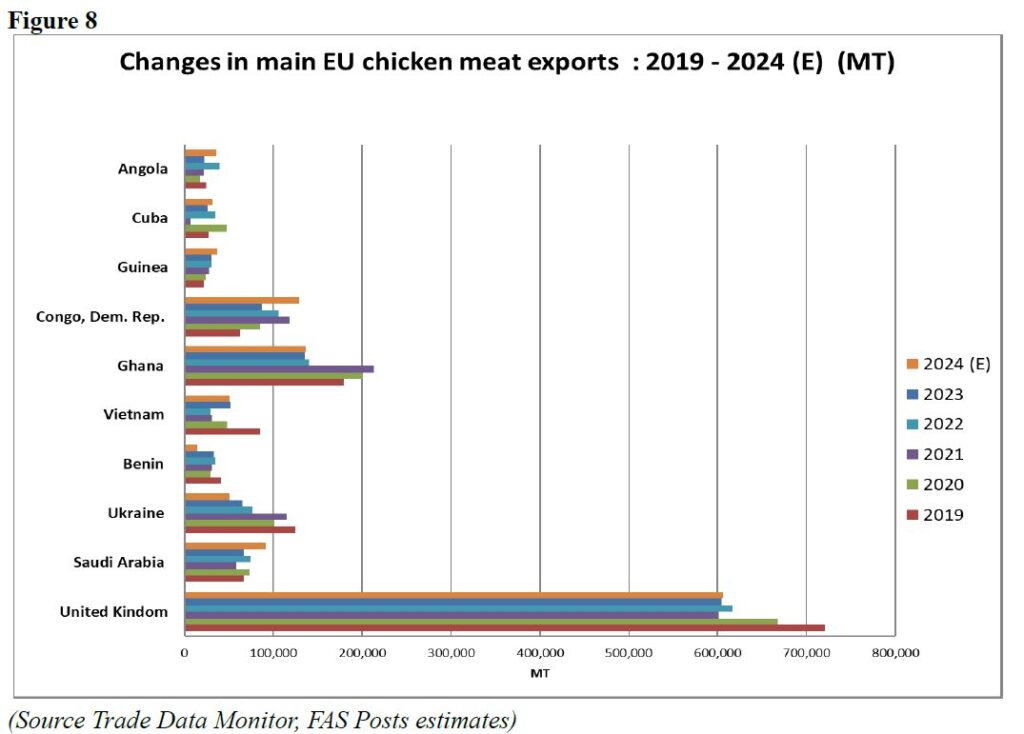

Exportaciones de la UE: Reino Unido el principal destino

Después de una disminución del 3% en 2023, se espera que las exportaciones de carne de pollo de la UE aumenten un 8 % en 2024, impulsadas por exportaciones mucho mayores a la República Democrática del Congo, Arabia Saudita, Vietnam, Angola, Vietnam, Guinea y Filipinas, que compensan con creces los menores volúmenes de exportación al Reino Unido. Ghana, Ucrania, Cuba y Benín. Varios países, como Filipinas, que históricamente han importado carne de pollo de la UE, ahora han eliminado sus restricciones de IAAP sobre la carne de aves de corral de la UE. A destacar el esfuerzo que está haciendo España, a través de AVIANZA, para aumentar sus exportaciones a Oriente Medio.

Toda la dinámica exportadora, cómo bien sabe Francia, puede truncarse facilmente en una región o en un país ante la imprevisibilidad de los brotes de influenza aviar.

| Lista de países que prohíben temporalmente la entrada de aves de corral y huevos a países de la UE que puedan estar afectados por gripe aviar | Lista de países que restringen los productos avícolas de la UE sobre la base de los protocolos de regionalización de la UE |

| China | Armenia |

| Sudáfrica | Bielorrusia |

| Corea del Sur | Cuba |

| Egipto | |

| Hong Kong | |

| Japón | |

| Kazajstán | |

| México | |

| Rusia | |

| Arabia Saudí | |

| Taiwán | |

| Ucrania | |

| Emiratos Árabes Unidos |

Los exportadores polacos de aves de corral esperan que, tras la visita del presidente polaco a China en junio de 2024, China reconocerá el estatus de regionalización de la gripe aviar altamente patógena de Polonia, permitiendo así las exportaciones de carne de pollo polaca a China. En 2020, China cerró su mercado a las aves de corral polacas. El gobierno polaco también está trabajando para reabrir el mercado sudafricano para las aves de corral polacas. Esto podría suceder en 2025.

Tailandia, Japón y Estados Unidos han prohibido las importaciones de carne y productos de aves de corral procedentes de países de la UE que han introducido programas de vacunación contra la gripe aviar altamente patógena. Esto afecta indirectamente a Francia, ya que actualmente no exporta carne de pollo a esos países.

En el sitio web de la Comisión de la UE sobre barreras comerciales se puede encontrar información más actualizada sobre las restricciones comerciales de la gripe aviar altamente patógena.

La carne de ave de la UE ha ganado competividad en Oriente Medio. Los cortes de carne de pollo oscuro se exportan a África

El Reino Unido post Brexit se ha convertido en el mayor cliente de carne de pollo de la UE, representando el 36 % de las exportaciones de la UE. Las exportaciones de la UE al Reino Unido consisten principalmente en trozos de pollo frescos y refrigerados (cerca de la mitad de las exportaciones), así como carne y despojos de pollo en conserva o preparados. Los países subsaharianos, encabezados por Ghana, la República Democrática del Congo, Angola, Liberia, Benín y Guinea, son los principales puntos de venta de cortes de carne de pollo congelados a bajo precio (principalmente carne oscura y carne de pollo deshuesada mecánicamente). Vietnam Filipinas y Cuba también son importantes mercados de exportación para los cortes de pollo congelados baratos de la UE. Las exportaciones a Benín en 2024 podrían verse afectadas por la represión del comercio ilícito entre Benín y Nigeria.

Tras varios años de descenso, las exportaciones de la UE de pollos enteros congelados a Arabia Saudí han crecido un 30% en el primer semestre de 2024, lideradas por el aumento de las exportaciones francesas. Parece que la carne de pollo de la UE ha recuperó competitividad en el mercado saudí, mientras que la carne de pollo brasileña, ucraniana y rusa ha perdido terreno.

Mientras que los mercados internos de la UE favorecen los cortes de pechuga y carne blanca de primera calidad, fuera de la UE, el mercado de exportación de cortes de carne oscura sigue siendo muy competitivo, a pesar del aumento de los costes de producción.

El consumo interior de carne de pollo en la UE seguirá creciendo

Numerosas fuentes de datos indican que el consumo de carne de pollo es ahora la opción preferida (menos costosa) de proteína animal en la UE. Después de la carne de cerdo, es la segunda carne más consumida en la UE. Se espera que el consumo de carne de pollo de la UE crezca un 1,6 % en 2024 y un 0,5 % en 2025. Los datos muestran que el crecimiento del consumo de pollo está estrechamente relacionado con el crecimiento demográfico, y se espera que el consumo per cápita aumente ligeramente. Es probable que el consumo de carne de pollo de la UE en 2024 y 2025 siga beneficiándose de la afluencia de 6 millones de refugiados de guerra ucranianos en Europa, así como de un flujo constante de migrantes desde el hemisferio sur.

Como fuente más barata de proteína animal, la carne de pollo sigue estando algo más aislada de las presiones de la alta inflación de los alimentos y los costes de la energía en Europa. Los estudios de mercado sobre la elasticidad-precio e ingresos de la demanda muestran generalmente que los consumidores «medios» de la UE sustituyen la carne de vacuno o cerdo por carne de pollo, mientras que los consumidores de ingresos más bajos tienden a reducir por completo sus compras de proteína animal, cambiando a productos de carbohidratos como el pan y la pasta.

En Alemania y otros países de la UE, la carne de pollo es popular en la restauración institucional, ya que hay menos restricciones religiosas en comparación con la carne de res y cerdo. Este aspecto es cada vez más importante a medida que las comunidades se vuelven más diversas. Esto es especialmente cierto para el servicio de alimentos y el turismo. En la UE, las ventas de cortes menos costosos, como patas y alas, también están aumentando.

En varios países de la UE, como Alemania, Francia y Polonia, el cambio al consumo de carne de pollo también se ve favorecido por la percepción de que se trata de una carne más sana y magra, y que suele ser más fácil de preparar.

La demanda de los consumidores de pollo producido con métodos o piensos específicos está aumentando. Las preferencias de los consumidores por el bienestar animal, como los pollos de gallinas libres de jaulas y de corral, o el tipo de pienso, como el pollo sin OGM o el pollo producido orgánicamente, son cada vez más visibles en la etiqueta y en el punto de venta.

El sector de las gallinas camperas en Francia representa alrededor del 10 por ciento del consumo total. Las campañas mediáticas de organizaciones de derechos de los animales, como la asociación L214 en Francia, han buscado llamar la atención con acusaciones de maltrato de los pollos en las granjas avícolas y los mataderos. Esto no ha tenido un impacto significativo en las ventas de carne de pollo, pero estos esfuerzos están impulsando el desarrollo de esquemas de producción de pollo no convencionales.

El crecimiento de los esquemas específicos de producción también es significativo en los Países Bajos, Alemania y Austria. En algunos casos, los precios de venta al público de estos productos son el doble del precio de las opciones más convencionales.

El pollo de origen local también está impulsando la demanda. En Austria, los minoristas están publicitando de forma destacada a los proveedores locales y regionales. Al mismo tiempo, esto expone el evidente dilema de la creciente demanda de los consumidores de pollo producido localmente, mientras que muchas comunidades están endureciendo su resistencia a la expansión de las granjas avícolas en sus comunidades.

Contexto político: Influenza Aviar y la continua presión del lobby animalista para regulaciones más estrictas, principales preocupaciones

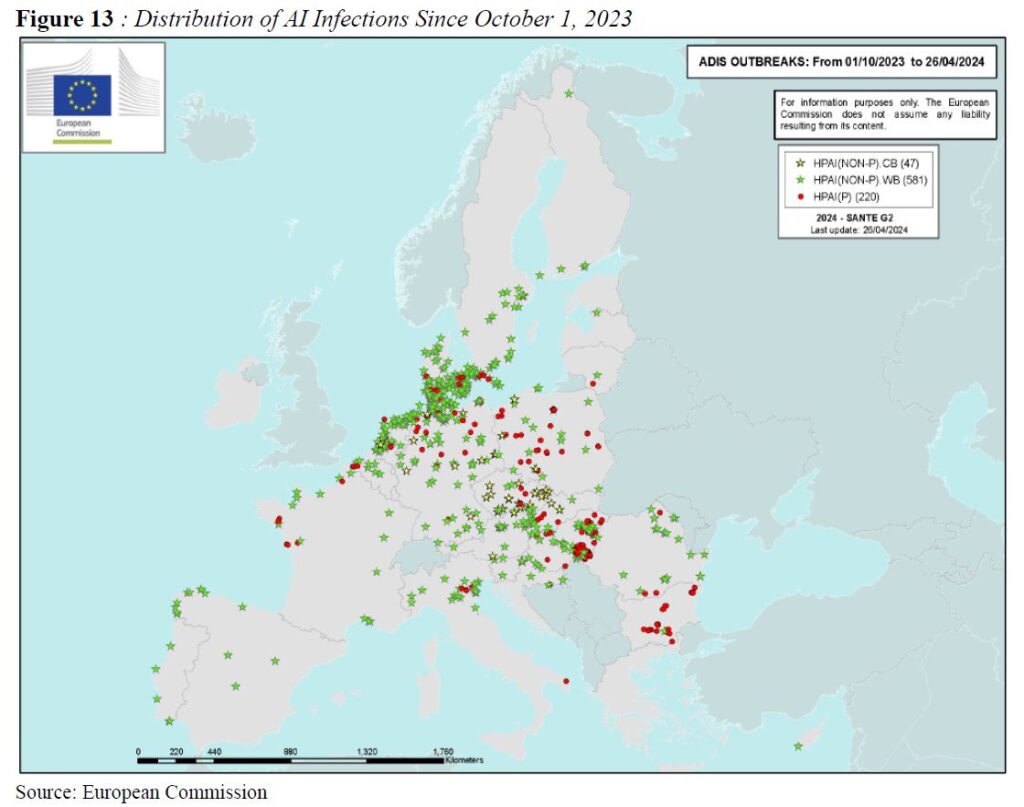

Con el descubrimiento de brotes de gripe aviar altamente patógena, existe el temor de que la enfermedad ya pueda ser endémica en la población de aves silvestres en toda la UE. En el período 2023-2024, el número total de detecciones de IAAP disminuyó en comparación con los dos años anteriores., Según la EFSA, el ECDC y la EURL (Entre el 16 de marzo y el 14 de junio de 2024, se notificaron 42 detecciones del virus de la gripe aviar altamente patógena (IAAP) A(H5) en aves domésticas (15) y silvestres (27) en 13 países de Europa).

Figura 13 : Distribución de las infecciones por IA desde el 1 de octubre de 2023

Fuente: Comisión Europea

En febrero de 2023, la UE publicó el Reglamento 2023/361 que permite a los Estados miembros de la UE vacunar aves de corral contra la influenza aviar bajo ciertas condiciones. Algunos Estados miembros han llevado a cabo ensayos de vacunación desde 2022. Para obtener más información sobre el marco legal de la vacunación contra la IA, por favor refiérase a la presentación de la Comisión a la Organización Mundial de Sanidad Animal en mayo de 2023. Entre octubre de 2023 y marzo de 2024, se vacunaron 29.252.582 patos en Francia.

Legislación sobre Medicina Veterinaria en la UE

Reglamento de Medicamentos Veterinarios (Reglamento VMP)

El 8 de octubre de 2021, la UE publicó el Reglamento (UE) 2021/1756 relativo a los controles oficiales para garantizar el cumplimiento de la prohibición del uso de determinados antimicrobianos. El Reglamento es un

pilar central de la Estrategia «De la Granja a la Mesa», cuyo objetivo es reducir el uso general de antimicrobianos en un 50 % para los animales de granja y la acuicultura para 2030. Esto es parte de un esfuerzo más amplio para prohibir también el uso preventivo de antibióticos en grupos de animales. El 6 de octubre de 2021 se adoptó el Reglamento Delegado (UE) 2021/1760 de la Comisión, por el que se establecen los criterios para que los antimicrobianos se reserven para el uso humano. El 28 de enero de 2022, la UE implementó el nuevo marco para el Reglamento (UE) 2019/6 sobre medicamentos veterinarios (VMP). Los principales objetivos de la legislación son:

- establecer un marco jurídico moderno, innovador y adecuado para los VMP,

- proporcionar incentivos para estimular la innovación de los VMP y aumentar su disponibilidad;

- redoblar los esfuerzos de la UE para luchar contra la resistencia a los antimicrobianos.

El 20 de julio de 2022, la Comisión adoptó el Reglamento de Ejecución (UE) 2022/1255 que proporcionó una lista de antimicrobianos reservados para la medicina humana. En febrero de 2023, la CE adoptó el Acto Delegado 2023/905 por el que se aplica el artículo 118 del Reglamento sobre medicamentos veterinarios, por el que se imponen limitaciones al uso de antimicrobianos para los animales exportados de terceros países a la UE.

Con fecha 12 de febrero de 2024 se ha publicado en el Diario Oficial el Reglamento de Ejecución (UE) 2024/399 de la Comisión por el que se modifican los modelos de certificados para la entrada en la Unión de partidas de determinados productos de origen animal y determinadas categorías de animales. Los nuevos modelos serán implementados por los respectivos países exportadores. El 28 de junio de 2024, la UE notificó al Comité de Medidas Sanitarias y Fitosanitarias de la OMC (G/SPS/N/EU/778) la próxima publicación de una lista de terceros países para el cumplimiento del artículo 118 del Reglamento (UE) 2019/6 sobre medicamentos veterinarios. La fecha límite para comentarios es el 27 de agosto de 2024. El Reglamento entrará en vigor 20 días después de su publicación en el Diario Oficial de la Unión Europea, y su aplicación comenzará el 3 de septiembre de 2026.

Es importante tener en cuenta que la UE exige que las dos certificaciones zoosanitarias adicionales se incluyan en los certificados sanitarios antes del 3 de septiembre de 2024, pero no exige que las nuevas certificaciones estén certificadas hasta que la implementación real del Reglamento VMP el 3 de septiembre de 2026. Entre estas dos fechas, los socios comerciales pueden eliminar o tachar las nuevas certificaciones.

Nueva legislación de la UE sobre bienestar animal (AW)

La Comisión Europea (CE) ha anunciado su intención de revisar la legislación sobre bienestar animal como parte de la Estrategia De la Granja a la Mesa desarrollada en mayo de 2020. El 7 de diciembre de 2023, la CE publicó una propuesta sobre la protección de los animales durante el transporte. La presente propuesta incluye requisitos para los animales importados de terceros países a la UE, lo que requiere formación adicional para inspectores, transportistas y veterinarios. Como tal, es casi seguro que los nuevos requisitos aumentarán la carga financiera en todo el sector. La organización avícola holandesa NEPLUVI señaló recientemente que las nuevas regulaciones de bienestar animal propuestas implican una densidad de producción de 11 kilogramos por metro cuadrado y una estimación de 50 gramos de crecimiento por día. Esto resultaría en una reducción de la autosuficiencia productiva de la UE del 113 por ciento al 31 por ciento.

Los informes GAIN se pueden descargar desde el siguiente sitio web de FAS: http://gain.fas.usda.gov/Pages/Default.aspx