Materias primas agrícolas: 2025, el año de los aranceles

En diciembre apostábamos por un año tranquilo para las materias primas agrícolas en base a los fundamentales y creyendo que, aunque los factores geopolíticos son importantes en estos mercados, su efecto no sería tan relevante. Pero llegaron los aranceles, Estados Unidos pone aranceles prácticamente a todos los países y a muchos productos, y en base a ello, los países afectados responden con otros aranceles, y a partir de aquí cualquier cosa puede ocurrir.

Lo que sabemos hasta ahora es que los productos agrícolas se verán afectados en mayor o menor medida, lo que significa cambio de flujos y encarecimiento de precios en algunos orígenes, y abaratamiento en otros.

Hay otro factor importante al margen de los aranceles y que afecta al flete, un millón de dólares para los barcos que carguen en Estados Unidos y que se hayan fabricado en China en una fecha determinada. Lo anterior implica, sin duda, precios más altos de flete para los barcos que carguen en Estados Unidos, pues la oferta de buques se limita. Para los productores de Estados Unidos significará vender a precios más bajos si quieren competir con otros orígenes, en el caso que se utilicen esos barcos.

Sobre los aranceles, es de imaginar que habrá negociaciones pero, en principio, la incertidumbre es enorme y limita la actividad de los operadores, pues es difícil cubrir los riesgos en esta situación.

A todo lo anterior, hay que seguir hablando de las guerras. La de Oriente Medio se recrudece y la de Ucrania que, aunque parece que se acerca a un final, no hay nada claro ni garantizado. Los aranceles a los productos chinos importados por Estados Unidos y los impuestos por China a Estados Unidos, por el volumen que implican, son los que más afectan a nuestros mercados, así como si la Unión Europea pone aranceles a los productos agrícolas procedentes de Estados Unidos.

Tasas de importación

Lo que sabemos hasta ahora es que China pone tasas a la importación de un 15% y un 10% prácticamente a todos los productos agrícolas y ganaderos procedentes de Estados Unidos. Como ejemplo, un 10% para la soja y un 15% para el maíz, lo que implica que buscarán otros orígenes para esos productos. Hay que recordar que China importa más de 100 millones de toneladas de habas de soja al año, una parte desde Estados Unidos. Evidentemente esto afecta a los precios en dichos orígenes, las bases de soja en Brasil han aumentado significativamente desde que se hizo este anuncio, pues China tendrá que importar prácticamente toda su soja desde ese origen.

Otra implicación es que el resto de los países que originen en Brasil deberán pagar más por las habas de soja si ponen también aranceles a las importaciones desde Estados Unidos. La Unión Europea sería el caso más relevante de implementarse esos aranceles, dado que es el segundo importador de habas de soja del mundo, por lo que los 13 millones de habas que se importan anualmente se pagarán mucho más caras.

Otra novedad de los últimos tres meses la observamos en la cotización del dólar, pues tras las elecciones en Estados Unidos parecía que dólar/euro iba a la paridad, pero esto ha cambiado. Ahora parece que tiende a ir al 1,10. Sobre este tema también hay muchas dudas.

En resumen, mercados volátiles e incertidumbre. Como contrapartida, los futuros en Chicago, que marcan en mayor medida lo que ocurre en Estados Unidos, si no hay negociación para paliar el tema de aranceles, estarán presionados. Al margen de todo lo dicho, habrá que seguir analizando los fundamentales, pues en un momento u otro es de esperar que todo vuelva a la normalidad.

Los cereales

La situación de los stocks globales sigue a muy buen nivel (Fig. 1). Las cosechas del hemisferio sur se están recogiendo en función de lo previsto, y las del hemisferio norte van a buen ritmo. La segunda cosecha de maíz en Brasil, aunque con retraso, parece que cumplirá las expectativas. En Estados Unidos se sembrará más maíz, y las lluvias en los países productores de trigo están favoreciendo que las cosechas este año sean excelentes, aunque faltan tres meses para que se consoliden.

| TRIGO MIL Tm | 2021/2022 | 2022/2023 | 2023/2024 | 2024/2025 |

|---|---|---|---|---|

| STOCKS IN | 283.67 | 275.58 | 276.14 | 269.50 |

| COSECHA | 780.35 | 789.89 | 791.21 | 793.23 |

| CONSUMO | 791.34 | 789.33 | 797.85 | 806.65 |

| STOCKS FINAL | 275.58 | 276.14 | 269.5 | 260.08 |

Fig. 1 – Situación de stock global USDA marzo 2025 (trigo)

| MAIZ MIL Tm | 2021/2022 | 2022/2023 | 2023/2024 | 2024/2025 |

|---|---|---|---|---|

| STOCKS IN | 292.94 | 313.91 | 304.83 | 316.95 |

| COSECHA | 1216.13 | 1163.33 | 1228.09 | 1214.17 |

| CONSUMO | 1198.29 | 1172.41 | 1218.97 | 1239.19 |

| STOCKS FINAL | 313.91 | 304.83 | 313.95 | 288.94 |

Fig. 1 – Situación de stock global USDA marzo 2025 (maiz)

A nivel local, en los últimos meses ha aparecido la oferta de mercancía nacional, lo que ha sido una gran oportunidad para los fabricantes de pienso, que han conseguido precios en los bajos de esta campaña. En los puertos, los precios más firmes, ya que a medida que avanzan los meses la oferta es más limitada en los países de origen, en este caso Ucrania.

En los últimos meses ha aparecido la oferta de mercancía nacional, lo que ha sido una gran oportunidad para los fabricantes de pienso

El maíz tal vez sea lo más valorado, ya que hasta que llegue Brasil, que será a mitad de agosto, el único origen plausible es Ucrania, pues con la espada de Damocles de los aranceles al maíz de USA, nadie se atreve a originar desde ese país, que ha sido en meses anteriores el origen más competitivo.

La cosecha nueva para trigo y maíz, desde el punto de vista de fundamentales, sería bastante clara, oferta suficiente desde prácticamente todos los orígenes, incluso en lo referente a la mercancía nacional, pues con las lluvias parece que la situación es muy buena. Pero con el tema de los aranceles nadie se atreve a hacer previsiones, e incluso la oferta de agosto a diciembre, tanto por lo referido al trigo como al maíz, se diría que lleva incorporada una prima de riesgo que en otra situación no estaría.

Las coberturas del mercado en esa situación y los precios actuales para la cosecha nueva son bajos, pero no parece que vayan a ampliarse mucho hasta que la situación esté algo más clara.

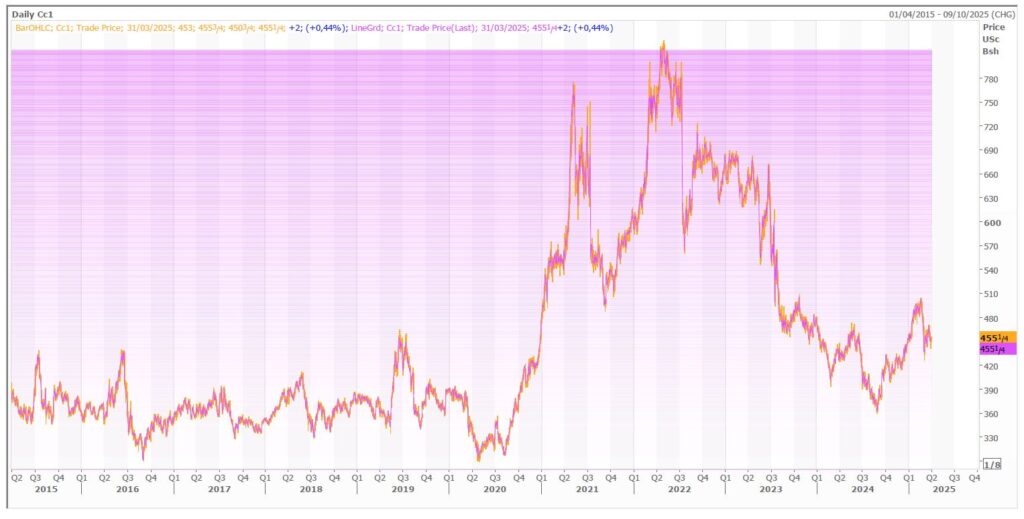

A nivel de futuros, el trigo está en bajos que no se veían en años, y el maíz también presionado (Fig. 2).

Fig. 2 – Histórico del mercado de futuros de maíz y trigo.

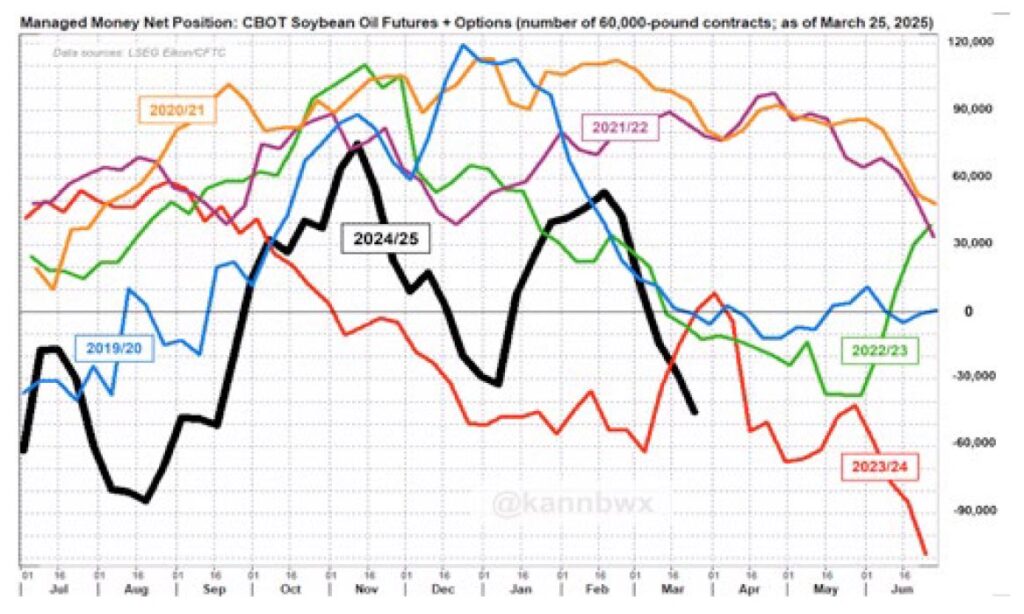

Por otro lado, los fondos que arrastraban una posición larga en maíz la han pasado a corta en base al tema de los aranceles, 14.173 contratos, aunque todavía larga si se incluyen las opciones (Fig. 3) y mantiene una posición muy corta en trigo, más de 90.000 contratos.

Fig. 3 – Posición de los fondos en maíz futuros y opciones.

Precios

Por lo referido a los precios en los puertos, la cosecha nueva de trigo y maíz se mueve en niveles de 230€/TM y 225€/TM respectivamente. Mucho más competitivo el trigo en este momento, aunque esto puede cambiar. Teniendo en cuenta la situación de incertidumbre que viven los mercados, serían niveles razonables viendo el histórico de los últimos años, alejados de los bajos, pero también de los altos. Para que se vieran los bajos del año pasado deberían darse una serie de situaciones:

- Que hubiera un acuerdo para finalizar la guerra de Ucrania.

- Que las cosechas del hemisferio norte se hicieran según lo previsto.

- Que la segunda cosecha de maíz de Brasil sea la esperada.

- Que Estados Unidos negocie el tema de los aranceles, especialmente con China y la Unión Europea.

- Que la siembra y el desarrollo de las cosechas en Estados Unidos cumplan las expectativas.

Veremos si el sentido común impera y si las cosechas se consiguen.

La soja

El complejo de la soja es el más afectado por el tema de los aranceles, como ya hemos comentado, ya que involucra a China y a la Unión Europea, el primer y segundo importador de habas de soja. En relación con la Unión Europea, el primer importador de harina de soja. Sin olvidar a México y Canadá, el primero como importador importante de habas de soja desde Estados Unidos, y Canadá como gran productor de canola.

Los precios de los futuros en el complejo de la soja están presionados, especialmente por lo referido a las habas y la harina. Más volátil es el aceite, en base a su participación en el apartado de biocombustibles. La presión viene dada no solo por el tema de aranceles, sino también por las grandes cosechas, que se están recogiendo en el hemisferio sur, que dan unos stocks globales más que generosos (Fig. 4). Para la próxima campaña, parece que en Estados Unidos se sembrará menos, pero en Brasil ya se habla de aumento de área de siembra, por lo que no hay razón para pensar que no se mantengan los stocks.

| SOJA | 2021/2022 | 2022/2023 | 2023/2024 | 2024/2025 |

|---|---|---|---|---|

| STOCKS IN | 98.64 | 92.90 | 101.24 | 112.55 |

| COSECHA | 360.45 | 378.16 | 394.97 | 420.76 |

| CONSUMO | 366.03 | 366.67 | 384.44 | 409.16 |

| STOCKS FINAL | 92.90 | 101.24 | 112.55 | 121.41 |

Fig. 4 – Stocks globales de soja en millones de toneladas

¿Cómo afecta el tema de los aranceles a la soja?

- Futuros más bajos, pues la demanda en Estados Unidos disminuirá.

- Bases de habas en Brasil y Argentina más altas debida a la concentración de demanda en el hemisferio sur.

- Deterioro de los márgenes de molturación en Brasil y Argentina, ya que los molturadores locales deberán competir en sus compras con la demanda de importación. También peores márgenes de molturación en los destinos.

- Bases de harina en el hemisferio sur más altas, ya que el margen de molturación debería optimizarse, y para ello la harina sería el objetivo.

- Bases de harina y habas y harina más bajas en Estados Unidos para los países que pudieran comprarlas, es decir, exentos de aranceles a la importación desde Estados Unidos.

Ante esta situación, y con los precios en los destinos en los bajos de los últimos años y con niveles de futuros también cercanos a los bajos, 1027 c/bu las habas y 296 $/Tc la harina, no habría razón para pensar en movimientos significativos en los precios, salvo por el cambio de flujo impulsado por los aranceles y lo que conlleva. Los fondos, a su vez, arrastran una posición corta tanto en habas (Fig. 5) como en productos, especialmente corta en harina.

Fig. 5 – Posición de los fondos en habas futuros más opciones

En este momento, la oferta de harina de soja llega únicamente hasta septiembre en base a las dudas que genera la situación actual. Se da la paradoja de que, si un comprador quisiera cubrir sus necesidades de compra hasta diciembre o para el año próximo, le sería imposible, aunque el precio de 360 € le pareciera atractivo, pues al tema de aranceles implica inseguridad de abastecimiento de habas si no se puede comprar desde Estados Unidos. Hay que añadir el tema del EUDR, si se limita la importación exclusivamente al hemisferio sur.

En base a lo anterior, la confusión es total, por lo que es difícil tomar decisiones, tanto por parte de los que compran que, aunque las tomen no pueden ejecutarlas, como por parte de los que venden.

Conclusiones

El tema de los aranceles no es beneficioso para ningún país, y esto ya se ha vivido en otras épocas, pero lo que motivará es que se busquen otras alternativas y otras alianzas. Parece que no estamos en la mejor situación, especialmente en la Unión Europea o, al menos, esto es lo que nos quieren hacer creer, pero tal vez esto sea una oportunidad. Si hemos sido capaces de superar una pandemia, de superar una guerra en nuestras fronteras, seremos capaces de superar esto también.

En lo referido a nuestro sector, el más regulado del mundo y, a pesar de ello, uno de los más potentes, en esta situación tiene grandes retos, pero a su vez grandes oportunidades. Al margen de Estados Unidos hay otros mercados donde los productos de la UE serán bienvenidos. China, con sus aranceles a los productos agrícolas y ganaderos a Estados Unidos, será uno de ellos, pero no el único.

A nivel de España, con buenos márgenes en los productos acabados, estaríamos en la mejor de las situaciones. El dilema de los productores de carne en este momento es el de cerrar el margen a los precios de materias primas actuales, que seguramente no sería mala idea o, por el contrario, esperar y ver de mejorarlo. Esto conlleva un riesgo, sin duda, pero asumirlo con los precios de pollo, cerdo, ternera y huevos actuales parece que es asumible.

Fuente:

-. Lola Herrera, Editora del Informe de Mercado LH

Global Rogah Global, SL (Revista MUNDO CESFAC, nº 67, marzo 2025)

Para saber más:

-. CESFAC . Confederación Española de Fabricantes de Alimentos Compuestos para Animales. Organización profesional sin ánimo de lucro que integra y representa los intereses de los fabricantes asociados y del sector de la alimentación animal en general, ante las administraciones públicas y ante terceros.

-. Nutrición Animal en NeXusAvicultura.com