Arenys de Mar, Barcelona – El mayor cambio experimentado nunca por la avicultura europea y española no ha salido, no está saliendo, gratis. Las grandes inversiones del sector de puesta en sistemas libres de jaulas, las mejores condiciones en bienestar animal, la mejor salud aviar y las crecientes regulaciones en seguridad alimentaria ya pueden cuantificarse.

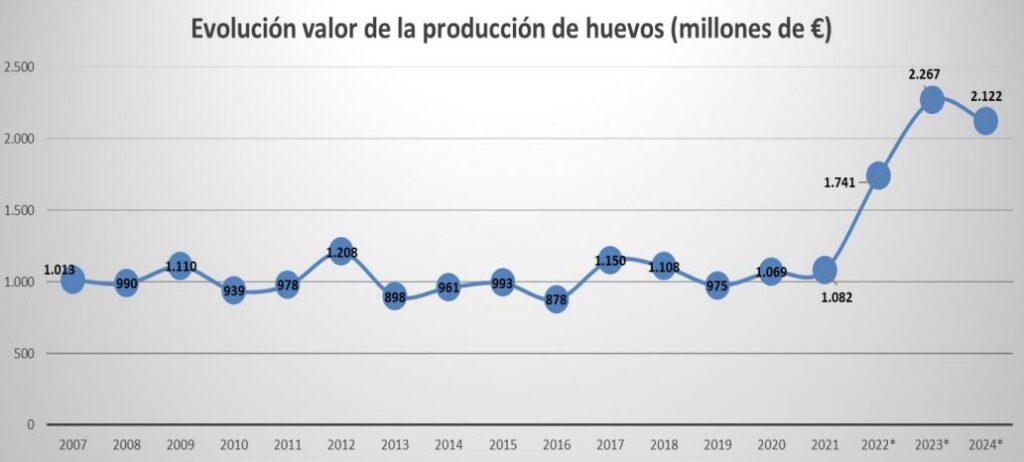

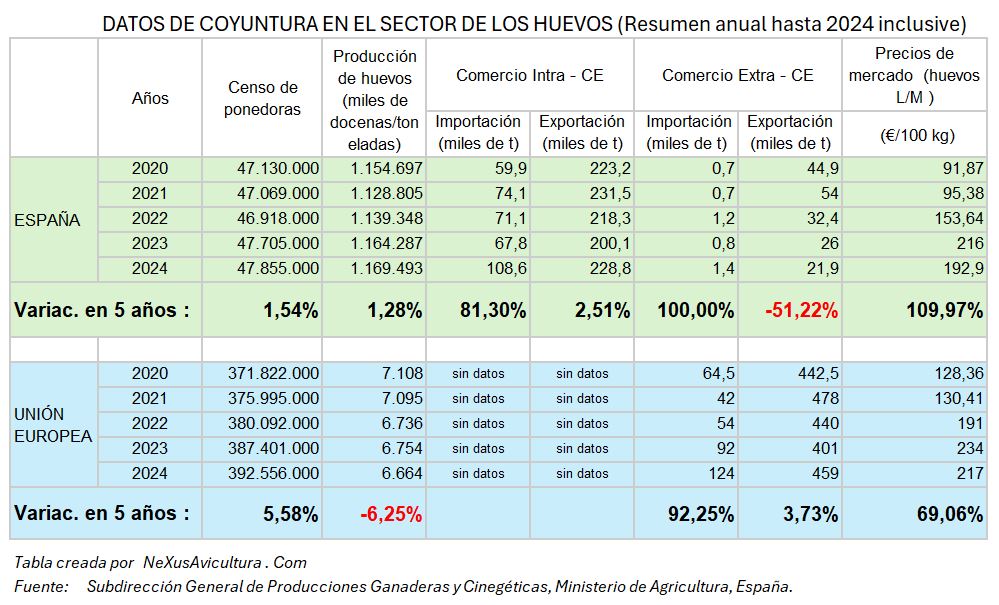

En concreto el precio de mercado de los huevos en España ha experimentado un aumento espectacular del 109,97% en los últimos cinco años , pasando de 91,87 € por cada 100 kg en 2020 a 192,9 € en 2024. Esta subida casi duplica el incremento medio de la Unión Europea, que fue del 69,06% en el mismo periodo (2020-2024). Los datos, publicados en agosto 2025 por la Subdirección General de Producciones Ganaderas y Cinegéticas del Ministerio de Agricultura de España, revelan un mercado bajo una fuerte tensión de precios, a pesar de que la producción nacional se ha mantenido prácticamente estable.

A continuación te resumimos lo más destacado de dicho informe.

El pulso del sector avícola de puesta en España y en Europa: un análisis de 2024

Un año favorable y en transformación

El sector avícola de puesta español experimentó un año 2024 notablemente favorable, según los Indicadores Económicos de la Avicultura de Puesta publicados (ver enlaces al pie) por el Ministerio de Agricultura, Pesca y Alimentación (MAPA) el 11 de agosto de 2025 (con retraso respecto otros años). El reverso: más importaciones, algo menos de holgura en el autoabastecimiento y una competitividad exterior tensionada por los precios. España consolida su tercer puesto productor de la UE y afronta 2025 en plena reconversión de alojamientos, con foco en bienestar, eficiencia y valor añadido.

Este período se caracterizó por una producción creciente, precios del huevo superiores a las medias históricas y una demanda interna robusta que, mientras redujo las exportaciones extracomunitarias, consolidó el consumo en los hogares. España no solo afianza su posición como un actor clave en el mercado europeo de huevos, sino que también muestra un compromiso creciente con la transición hacia sistemas de alojamiento de gallinas ponedoras más acordes con las demandas de la sociedad y respetuosos con el bienestar animal.

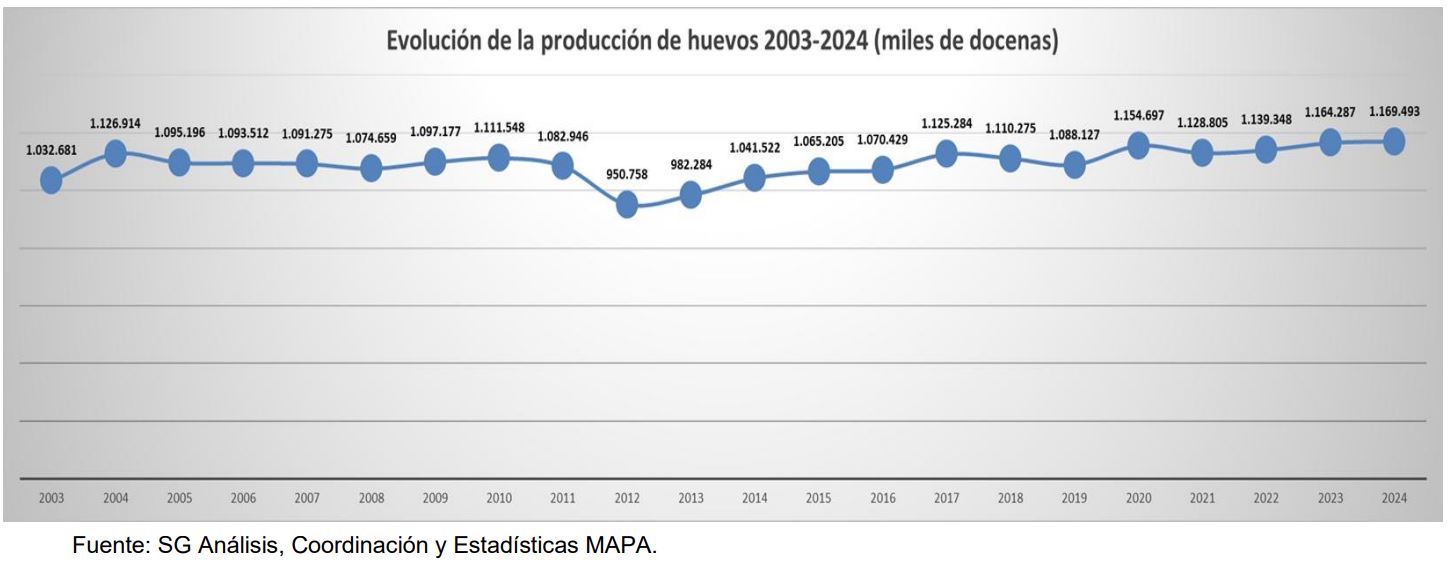

«La producción de huevos de consumo en 2024 fue de 1.169,5 millones de docenas, un 0,32% más que el año anterior.«

1) La producción: ligera subida y liderazgo interior concentrado

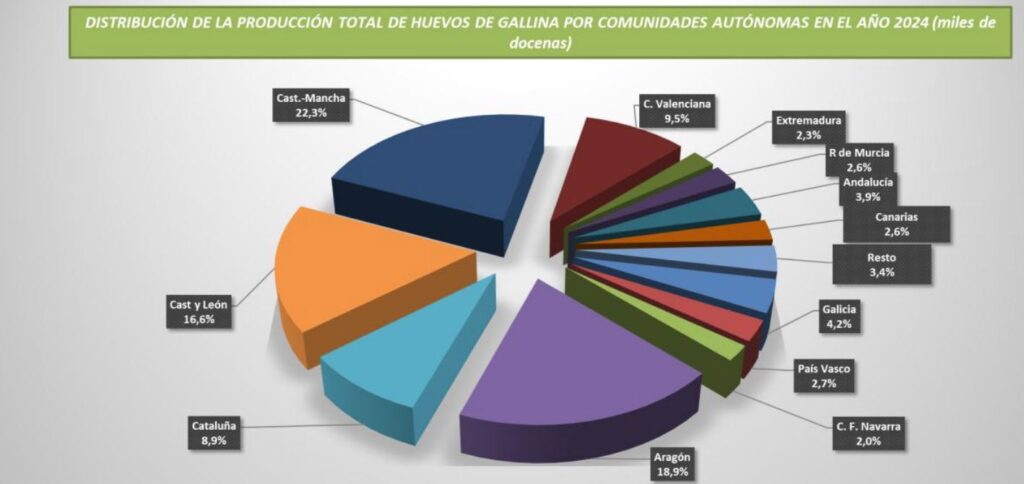

La producción de huevos de consumo en España en 2024 alcanzó los 1.169,5 millones de docenas, lo que representa un ligero incremento del 0,32% en comparación con el año anterior. Este crecimiento, aunque moderado, es significativo en el contexto europeo.

A nivel regional, Castilla-La Mancha sigue consolidada como la comunidad autónoma líder en producción, aportando el 22,3% del total. Le siguen de cerca Aragón, con un 18,9%, Castilla y León, que contribuyó con el 16,6% y en cuarto lugar Cataluña, que ha estado reduciendo gradualmente su producción, siendo actualmente un 8,9% de la producción nacional.

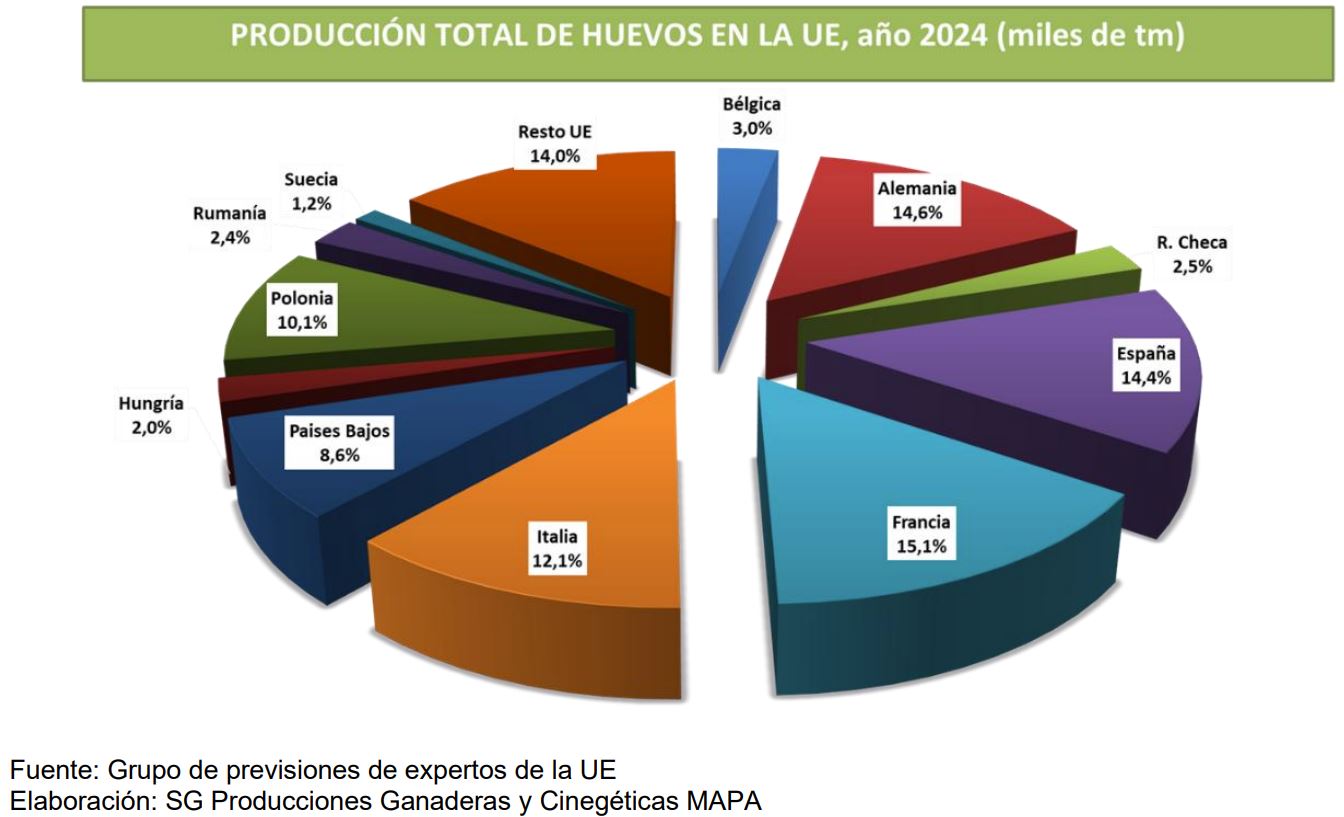

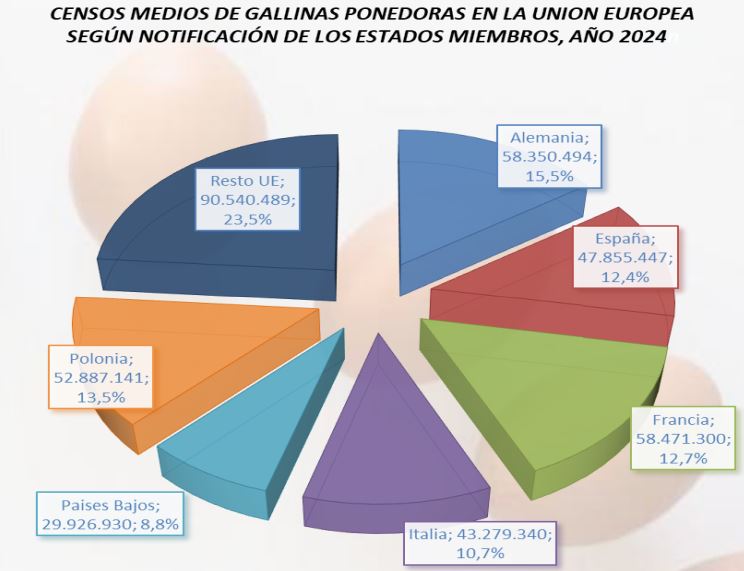

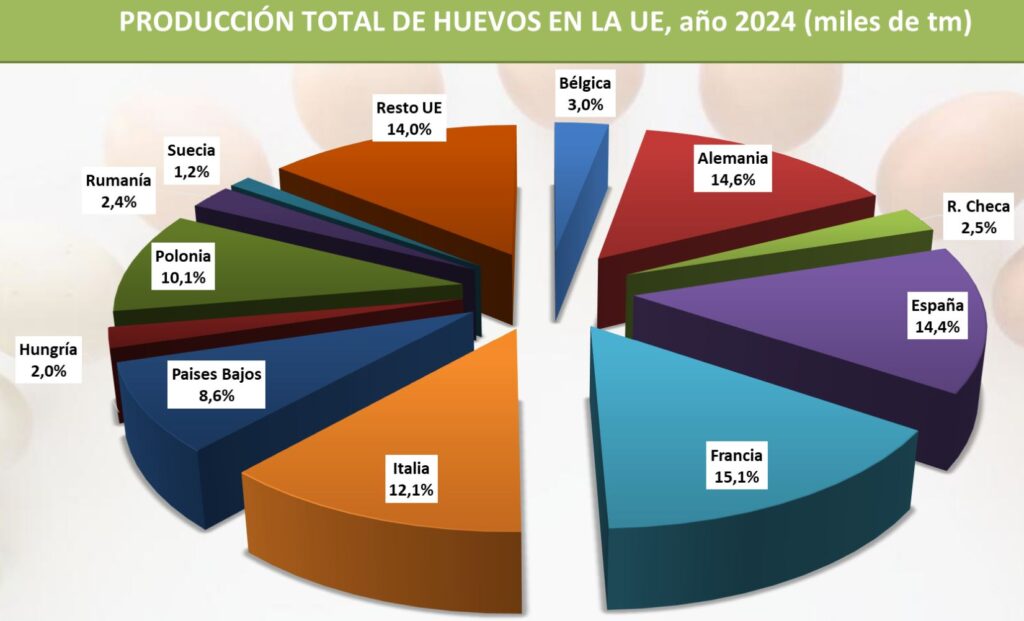

La relevancia de España en el panorama europeo es innegable. El país produce el 14,4% del total de la producción de la Unión Europea, posicionándose como el tercer mayor productor de huevos, solo por detrás de Francia y Alemania, y superando a Italia. Este liderazgo es aún más destacable si se tiene en cuenta que, en el conjunto de la UE, la producción de huevos experimentó un descenso del -1,33% en 2024, lo que subraya la resiliencia y el buen desempeño del sector español. La producción total de la UE en 2024 fue de 6.664 miles de toneladas, de las cuales 962 miles correspondieron a España.

«España produce el 14,4% del total de la producción europea, y ocupa el tercer lugar en producción de huevos, según el grupo de previsiones de la Comisión Europea.«

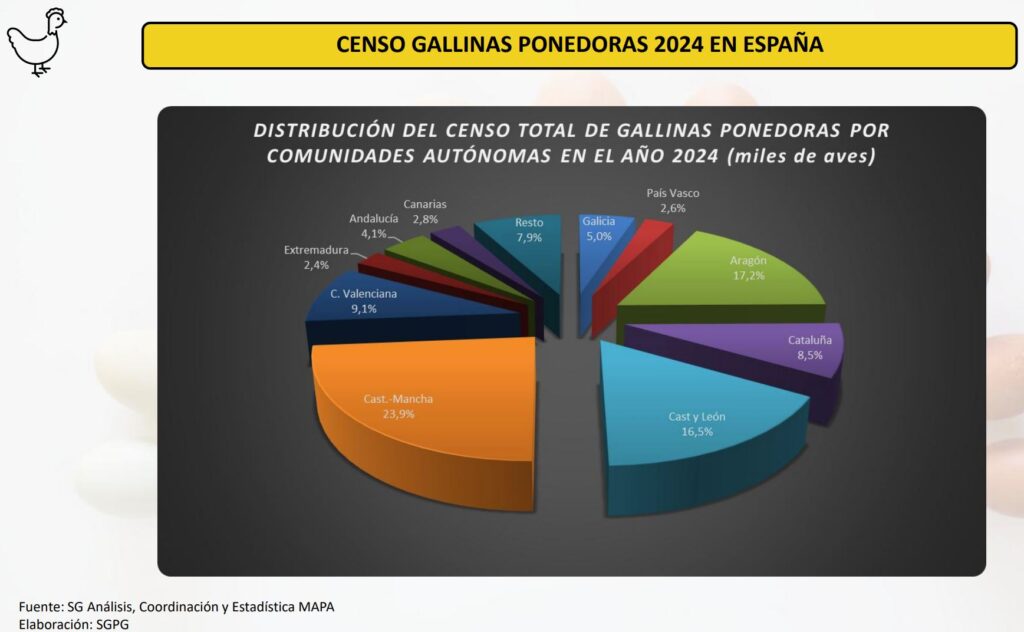

2) El censo y los sistemas de alojamiento de gallinas ponedoras: avanzan los sistemas libres de jaulas…. pero no con la rápidez que demanda el mercado.

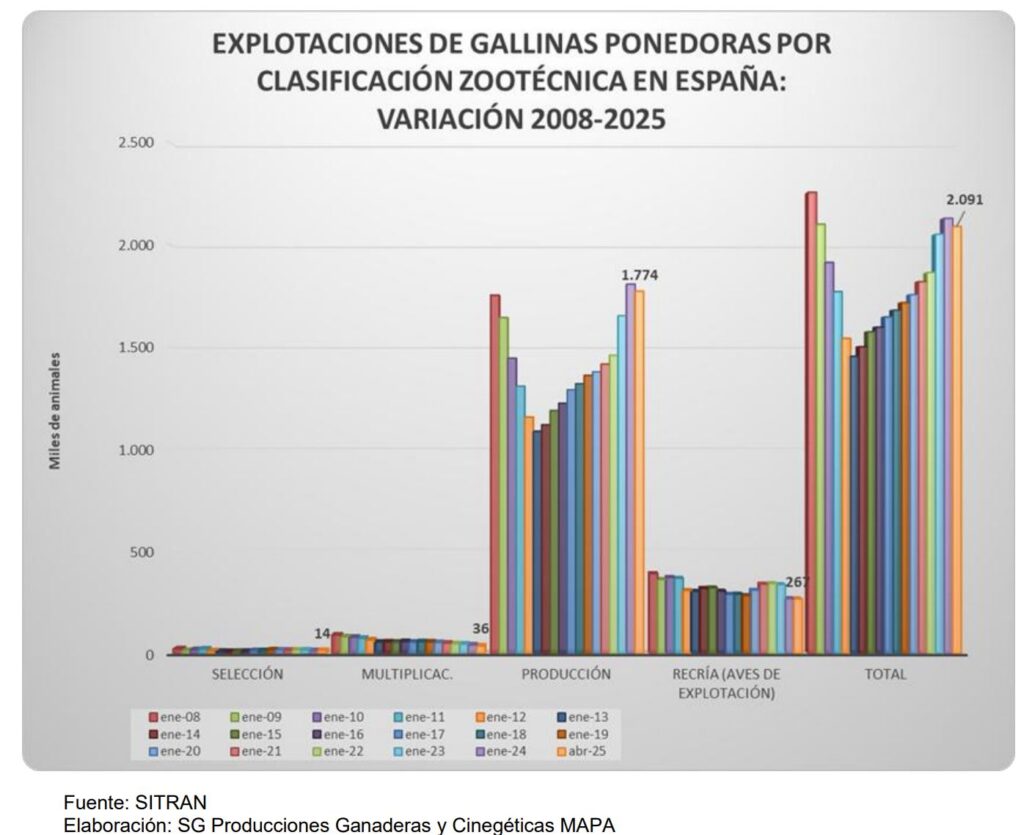

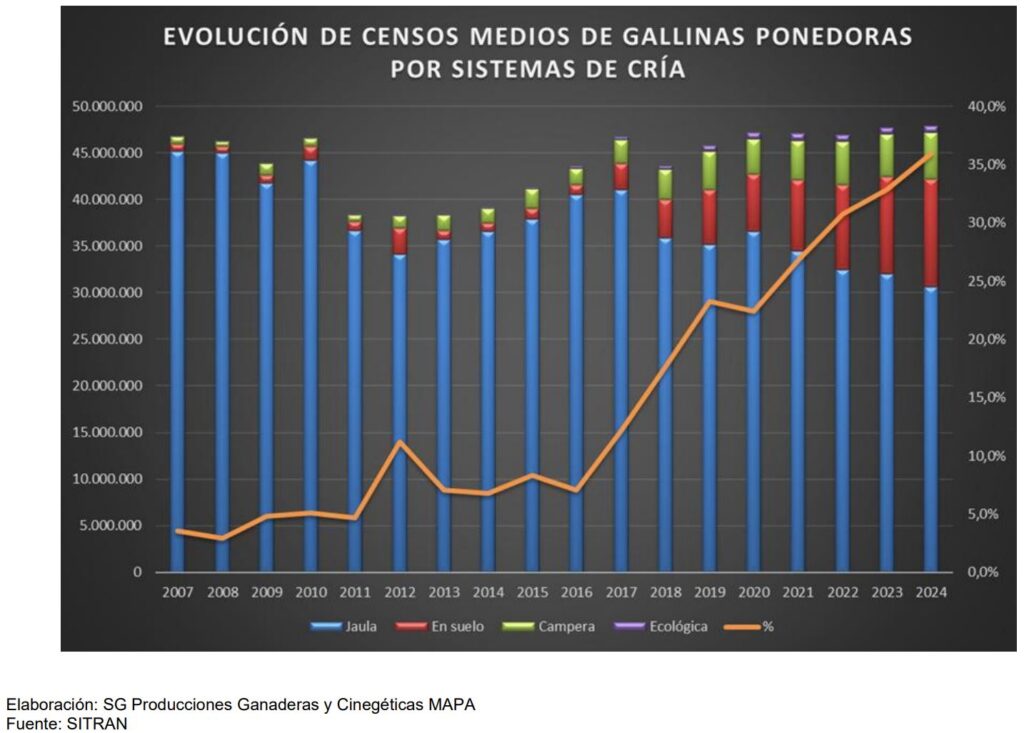

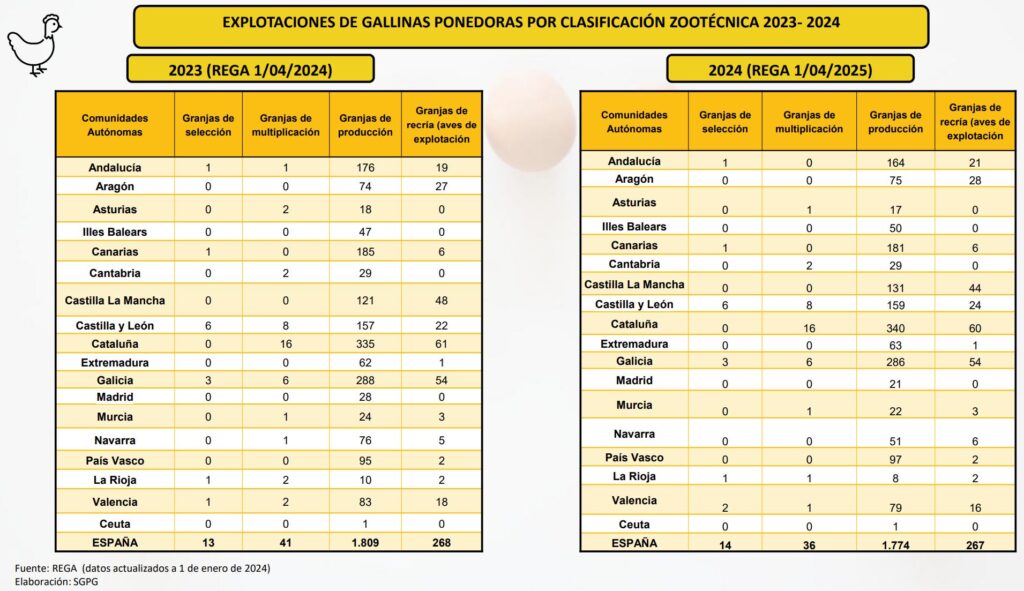

Una de las tendencias más significativas y estratégicas del sector es la creciente reconversión hacia sistemas de alojamiento alternativos a las jaulas. Aunque el número total de granjas avícolas de puesta en España se redujo ligeramente, situándose en 1.774 en abril de 2025 (casi un 1,8% menos que en enero de 2024), el censo global de gallinas ponedoras se mantuvo estable, alcanzando las 47.855.447 aves en 2024, con un leve aumento del 0,32% respecto a 2023.

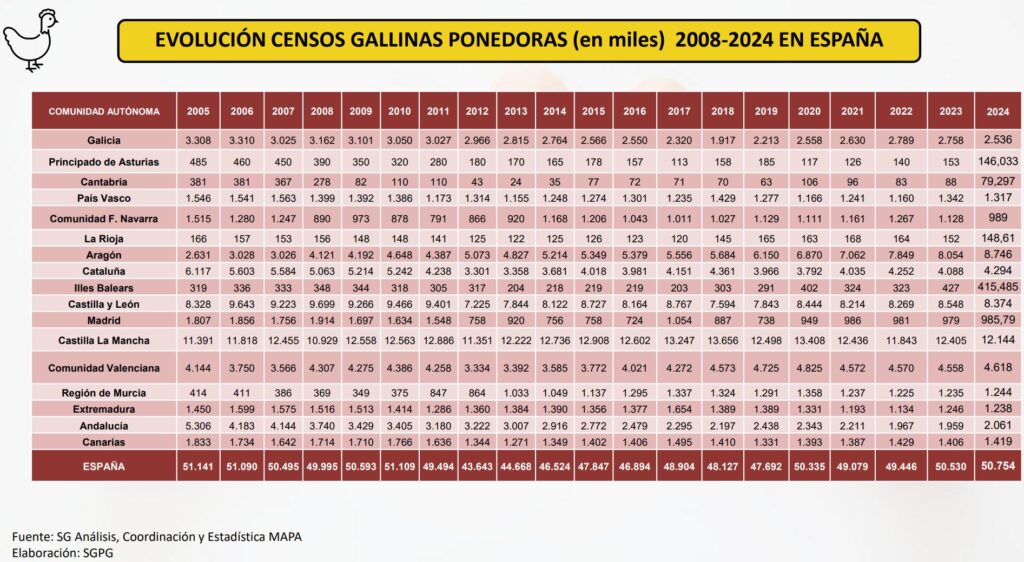

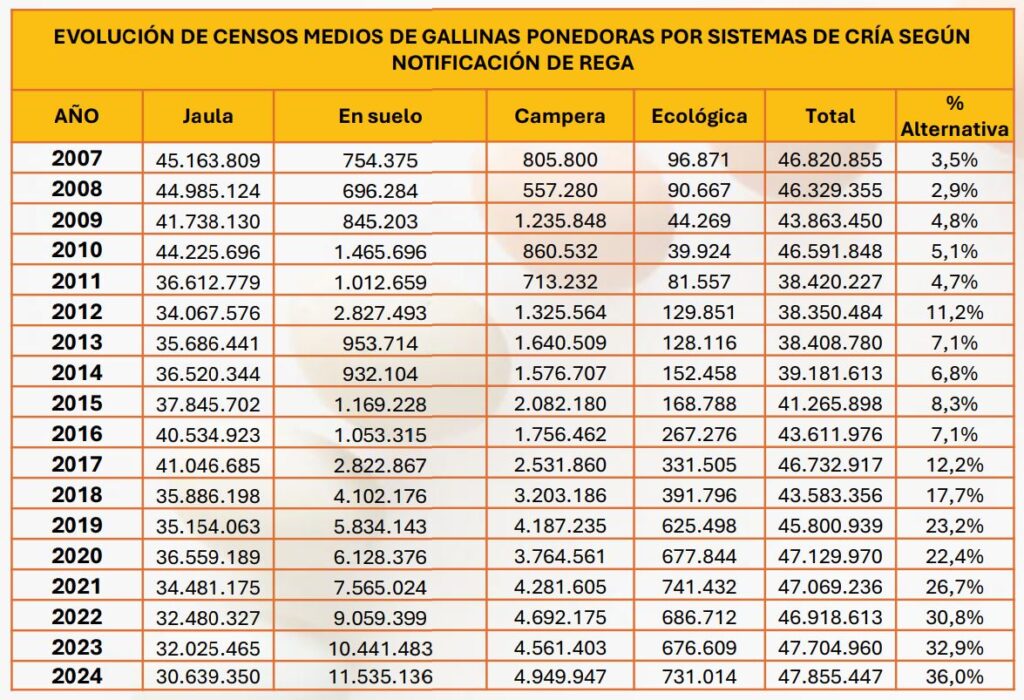

«EVOLUCIÓN CENSOS GALLINAS PONEDORAS (en miles) 2008-2024 EN ESPAÑA»: Este gráfico de barras es esencial para mostrar la evolución del censo total de gallinas ponedoras en España a lo largo de los años. Permite observar la estabilidad y el ligero crecimiento del censo en 2024, un indicador fundamental de la capacidad productiva nacional.

La clave reside en la distribución de este censo:

- Se observó una reducción del 4,33% en el alojamiento de aves en jaulas acondicionadas.

- Paralelamente, el porcentaje de animales alojados en sistemas alternativos se incrementó en un notable 9,8%.

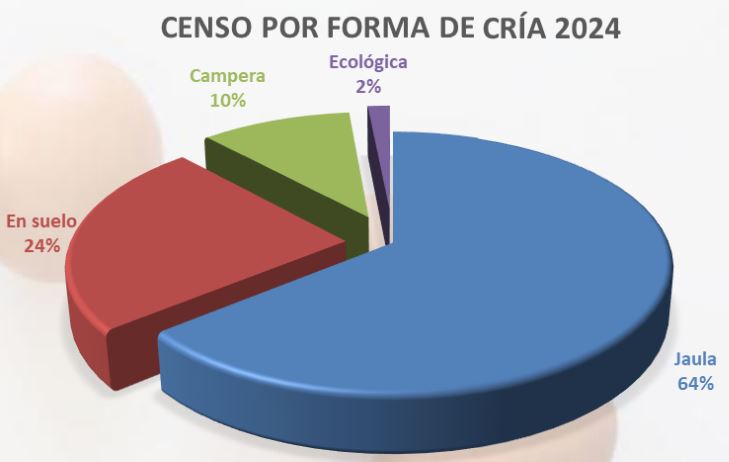

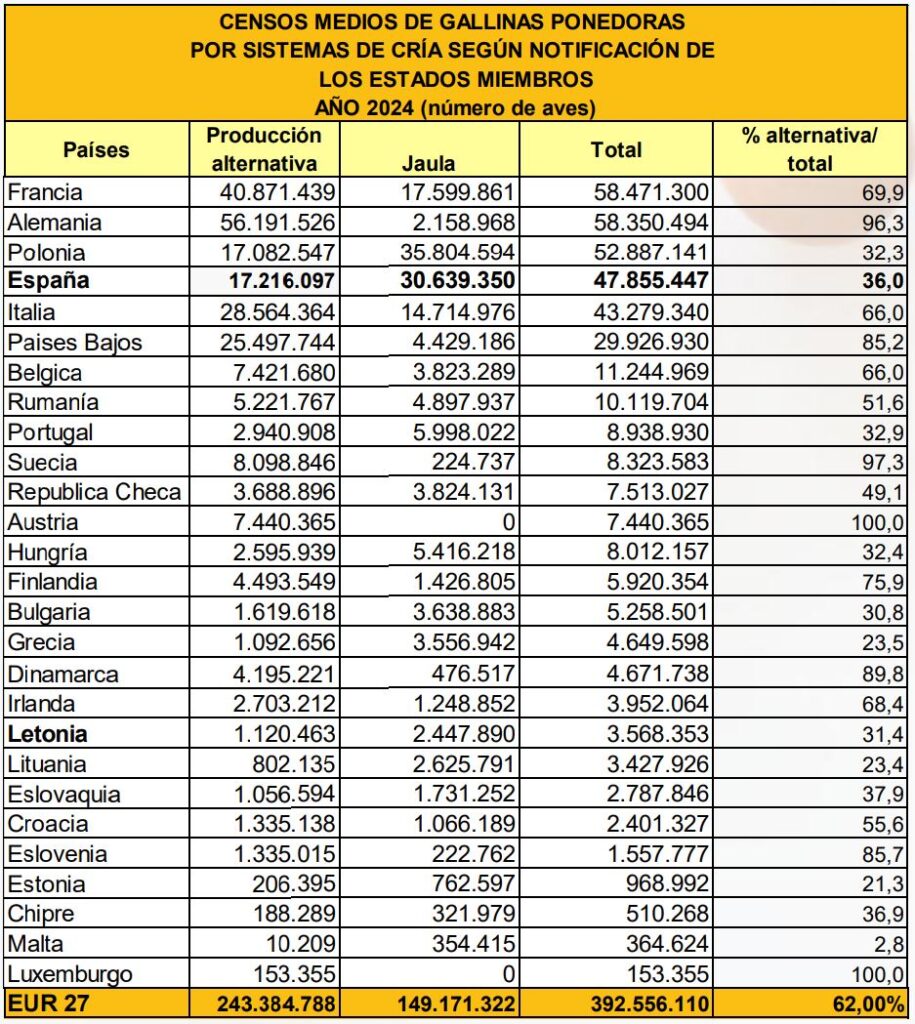

- Como resultado, los sistemas alternativos ya representan el 36% del censo total de gallinas ponedoras en España.

«EVOLUCIÓN DE CENSOS MEDIOS DE GALLINAS PONEDORAS POR SISTEMAS DE CRÍA SEGÚN NOTIFICACIÓN DE REGA»: Esta tabla muestra la disminución progresiva del censo en jaulas y el crecimiento paralelo de los sistemas alternativos (suelo, camperas, ecológicas) desde 2007 hasta 2024. Es crucial para entender la dirección del sector en términos de bienestar animal.

Dentro de estos sistemas alternativos, los incrementos específicos fueron:

- Gallinas criadas sueltas en gallinero: aumento del 10,5%.

- Gallinas camperas: aumento del 8,5%.

- Gallinas ecológicas: aumento del 8%.

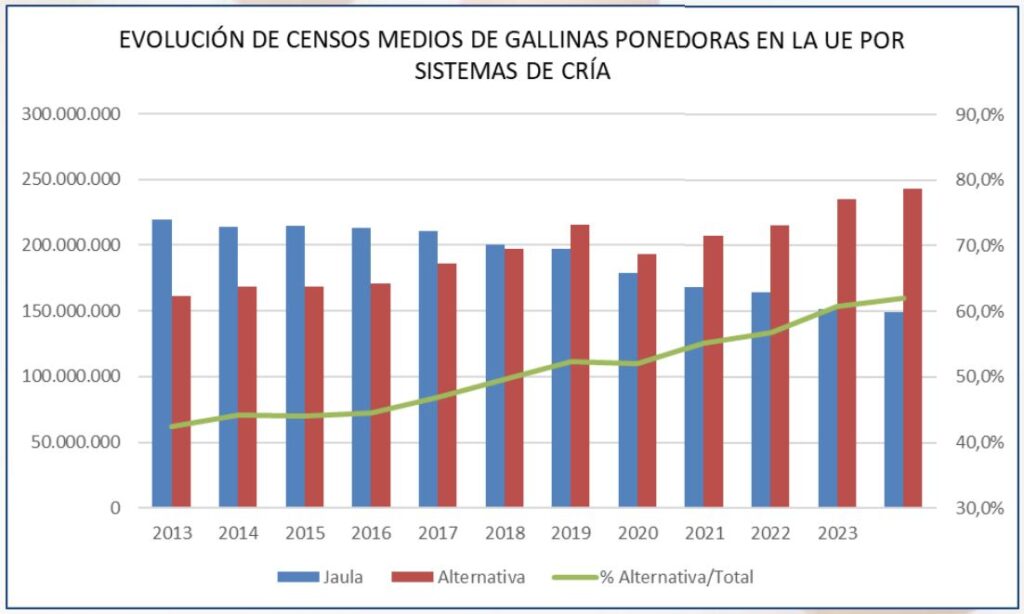

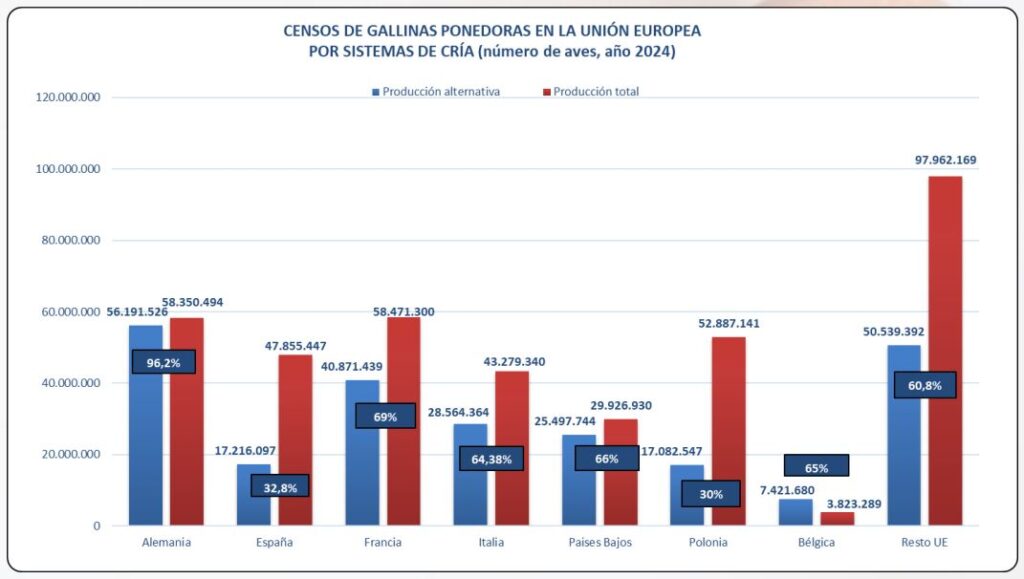

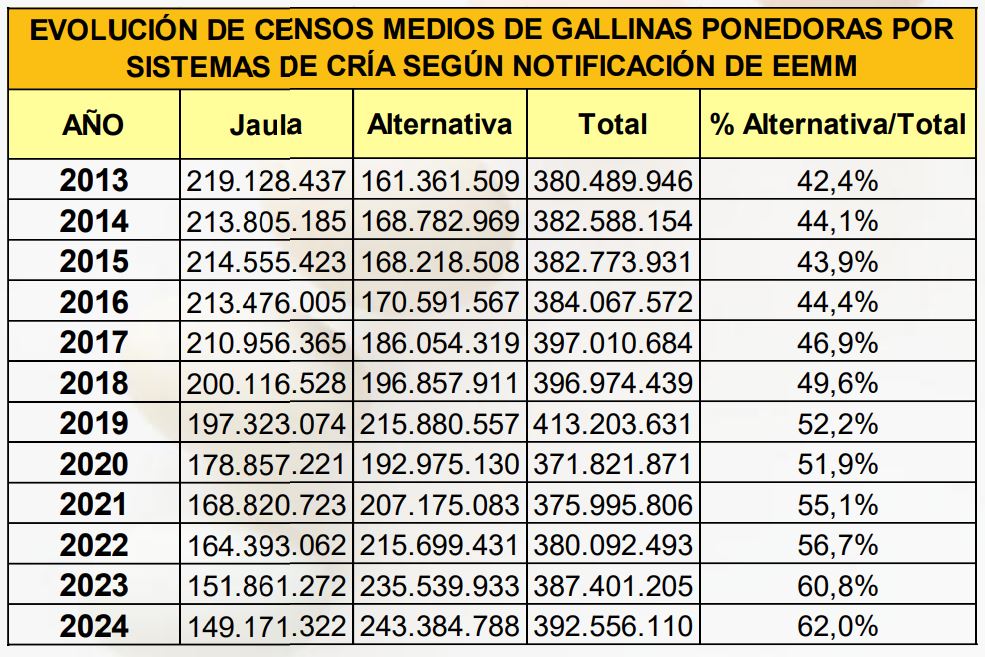

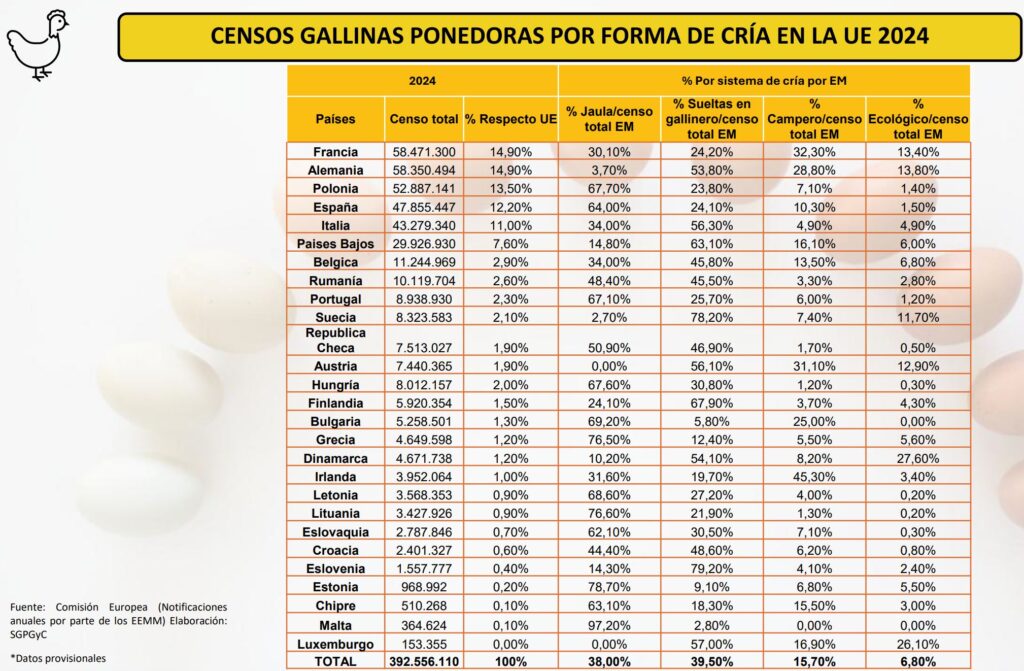

Esta evolución refleja un compromiso del sector con las demandas de los consumidores y las normativas de bienestar animal. Sin embargo, en el contexto de la UE, donde el 62% del censo total de gallinas ponedoras ya se encuentra en sistemas alternativos en 2024, España, con su 36%, aún tiene margen de crecimiento para alcanzar a países como Alemania (96,3%), Austria (100%), Suecia (97,3%) o Dinamarca (89,8%). Esta transición hacia sistemas sin jaula implica altas inversiones por parte de los productores y es un factor que explica que el aumento de la producción se dé de manera continuada pero ralentizada, a pesar del fuerte crecimiento de la demanda interna.

Tabla de resumen: Censo de Gallinas Ponedoras en Sistemas Alternativos (2024)

| Región | Censo Total de Gallinas Ponedoras (Aves) | % en Sistemas Alternativos (UE) | |

|---|---|---|---|

| España | 47.855.447 | 36,0% | |

| Alemania | 58.350.494 | 96,3% | – |

| Francia | 58.471.300 | 69,9% | – |

| Austria | 7.440.365 | 100,0% | – |

| Suecia | 8.323.583 | 97,3% | – |

| Dinamarca | 4.671.738 | 89,8% | – |

Esta tabla ilustra la proporción de gallinas ponedoras alojadas en sistemas alternativos en España en comparación con el promedio de la UE y algunos de los países líderes en esta transición en 2024.

En los últimos 5 años el censo de gallinas ponedoras ha crecido menos del 1% mientras que el número de granjas de puesta ha crecido un 31%

Mientras que el censo total de gallinas de ponedoras en España prácticamente no ha crecido ni un 1% en los últimos 5 años, el número de granjas de ponedoras ha aumentado un 31,18% (1.809 granjas de puesta en enero 2024 respecto las 1.379 granjas de ponedoras de enero 2020).

Si ampliamos el foco y miramos los datos de la última década, y en contra de algunos agoreros que equivocadamente postulaban que solo quedarían las granjas grandes o muy grandes, el número de granjas ha crecido un 52% (1.809 granjas de puesta en enero 2024 respecto 1.189 granjas en enero 2015).

Próximidad al consumidor y el crecimiento del modelo de integración explican en parte el crecimiento del 52% en el número de granjas de puesta la última década

Otro dato por destacar, aunque esto no lo recogen las estadísticas del Ministerio de Agricultura, es el creciente número de granjas que, en mayor o menor grado, están integradas, centrándose únicamente en la producción y delegando en terceros los centros de clasificación, la logística, la venta , la alimentación, etc.

Ejemplo de ello son los recientes casos en empresas de puesta como Agotzaina, Eurovo, Hevo Group , Huevos Guillén, etc

«El censo de gallinas ponedoras alcanzó los 47.855.447 aves, lo que supone un ligero aumento del 0,32% respecto al 2023.«

3) Precios, márgenes y competitividad

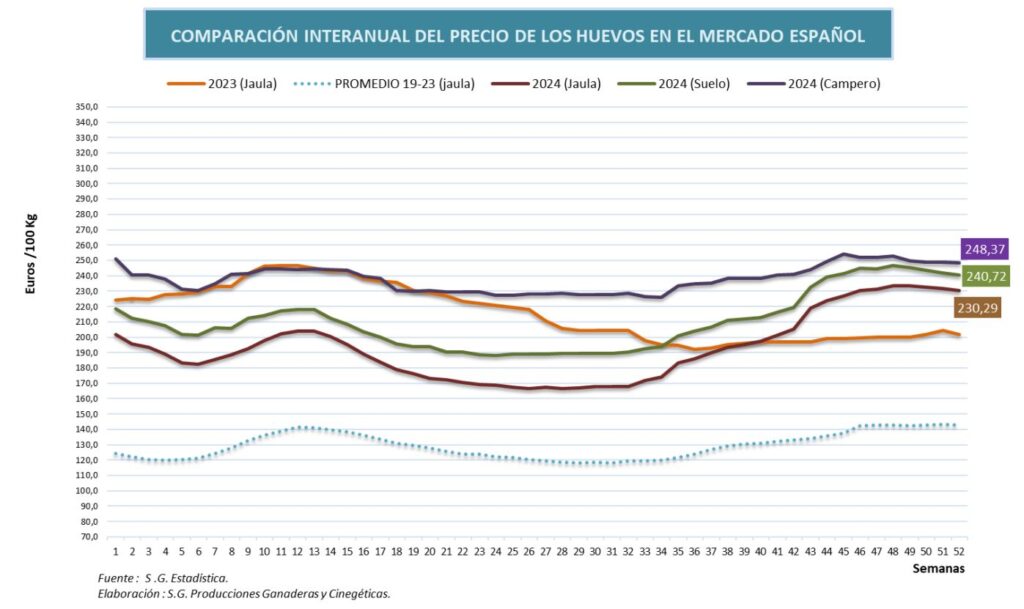

El año 2024 fue un buen año para el sector en términos económicos, con precios del huevo significativamente más altos que la media de los años anteriores. Aunque el precio medio de los huevos de jaula (192,8€/100kg) fue un 10% inferior al de 2023, este valor se sitúa un 60% por encima de la media de los últimos 10 años.

Estos precios elevados se vieron impulsados por la inflación que se ha mantenido desde principios de 2022 y, sobre todo, por una alta demanda de huevos que ha crecido en mayor proporción que la producción. La reducción de los costes de producción, junto con estos precios favorables, contribuyó a un balance positivo para los productores.

Márgenes. 2024 fue “año bueno”: costes de producción a la baja y precio percibido alto, con márgenes positivos. No obstante, la comparativa internacional penalizó la competitividad exportadora extracomunitaria

«en 2024 aumentó el porcentaje de AVES alojadAS en sistemas alternativos en un 9,8%. actualmente estos representan ya el 36% del censo total en españa.«

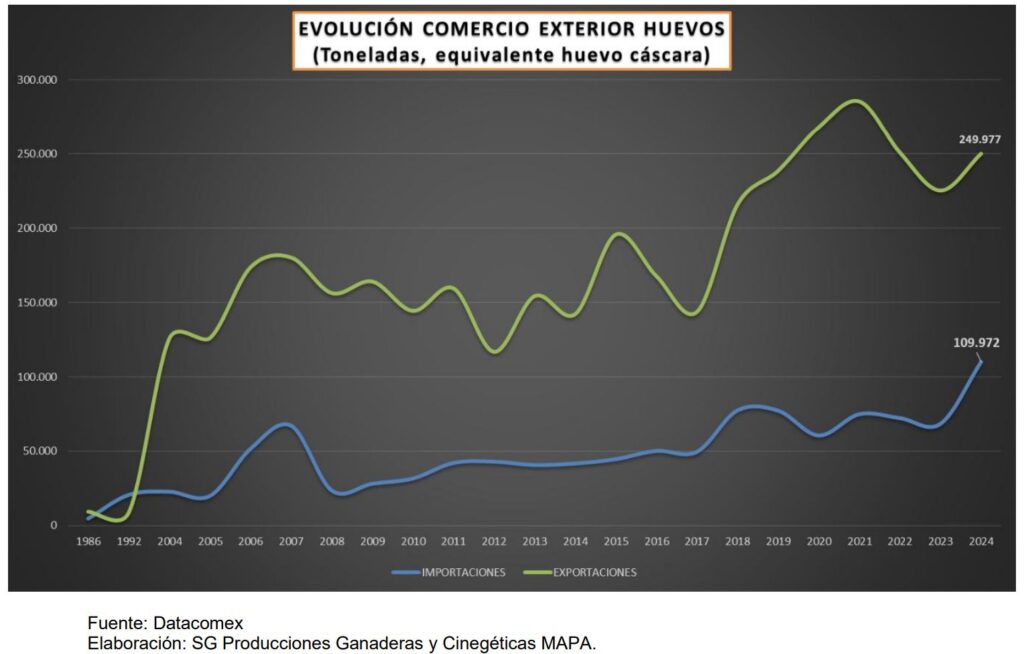

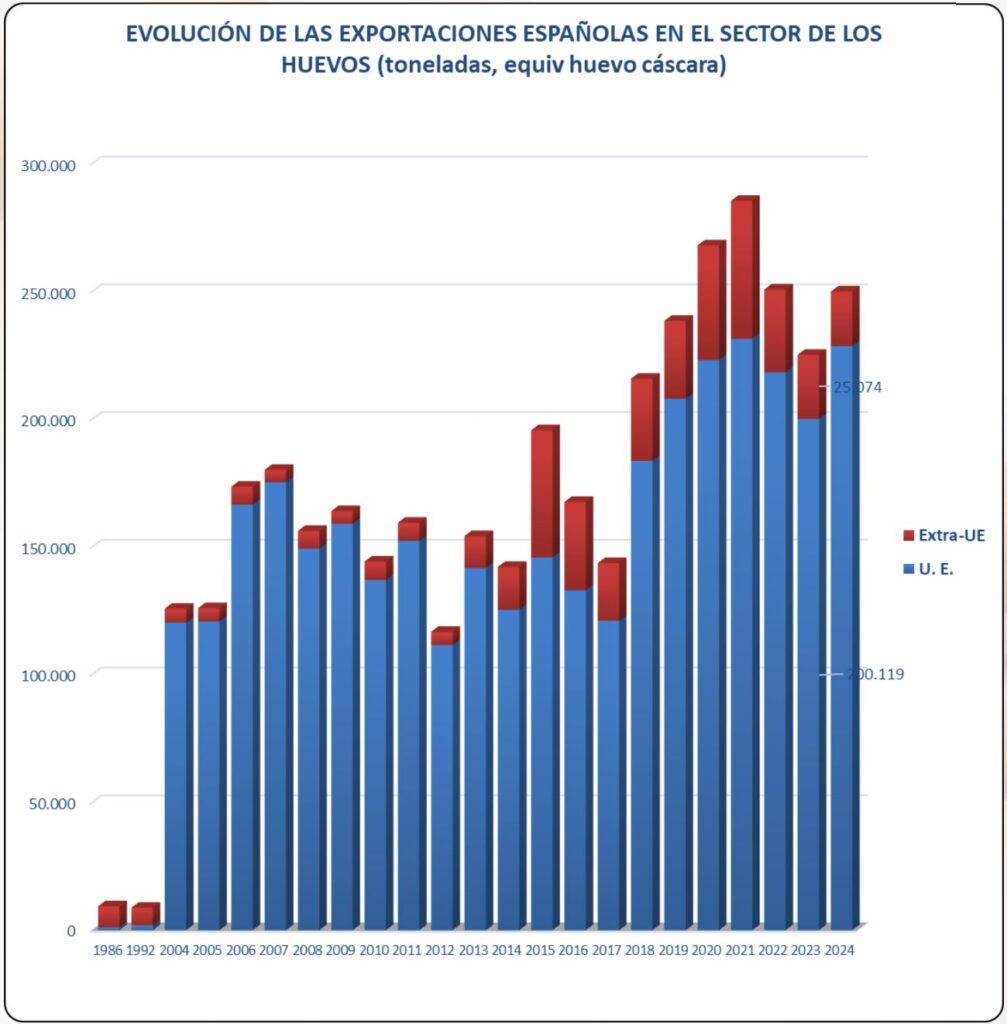

4) Comercio exterior: más importaciones, exportaciones mixtas

Las dinámicas del comercio exterior en 2024 (en equivalentes de huevo en cáscara) reflejan un panorama complejo:

- Importaciones: Se registró un importante aumento del 61% en el volumen total de importaciones de huevos en 2024 en comparación con 2023. Las importaciones intracomunitarias (dentro de la UE) crecieron un 60%, mientras que las extracomunitarias (fuera de la UE) lo hicieron en un aún más significativo 80%.

- Exportaciones: El volumen total de exportaciones aumentó un 11%. Sin embargo, las exportaciones extracomunitarias experimentaron una reducción del 15%. Esta disminución se debe principalmente a dos factores: los precios menos competitivos de los huevos españoles en los mercados internacionales y el aumento del consumo interno. A pesar de esta caída en las exportaciones a terceros países, el aumento general de las exportaciones (11%) sugiere una recuperación progresiva del comercio exterior, aunque sin alcanzar los datos previos a 2021.

UE en contexto. En 2024, la importación de la UE desde terceros orígenes (p. ej., Ucrania o Reino Unido) creció con fuerza, mientras que las exportaciones comunitarias repuntaron +8,4% (peso equivalente de huevo). Esto impacta flujos y precios relativos en el mercado interior europeo.

Los destinos de las exportaciones españolas en 2024 también muestran variaciones interesantes:

- Destinos comunitarios:

- Aumentaron las exportaciones a Alemania (+9,00%), Francia (+15,31%) y Portugal (+8,34%).

- Se redujeron las exportaciones a Italia (-7,80%) y Países Bajos (-4,95%).

- Cabe destacar un notable incremento a República Checa del 130,07%.

- Destinos extracomunitarios (a terceros países):

- Aumentaron las exportaciones a Filipinas (+40,28%), Hong Kong (+25,59%) y Mauritania (+30,74%).

- Disminuyeron las exportaciones al Reino Unido (-25,61%) e Israel (-71,17%). Rusia, sin embargo, experimentó un aumento del 49,65%.

«2024 ha sido un buen año para el sector, con unos precios del huevo más altos que las medias de los pasados años.«

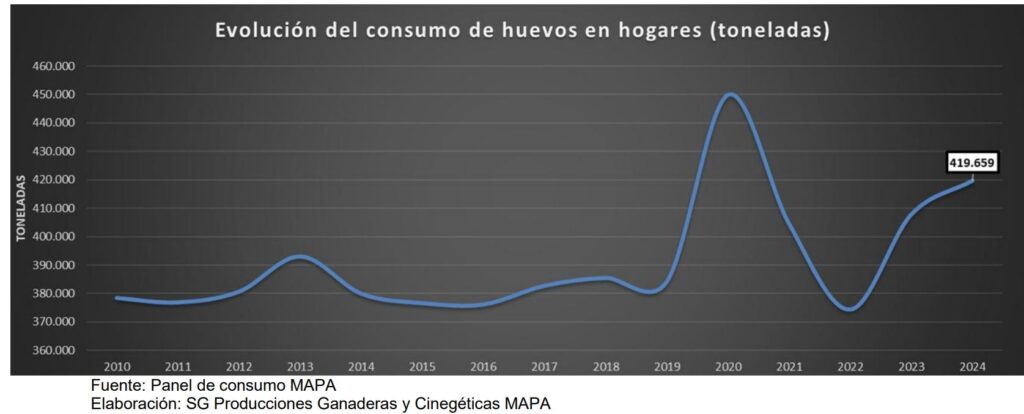

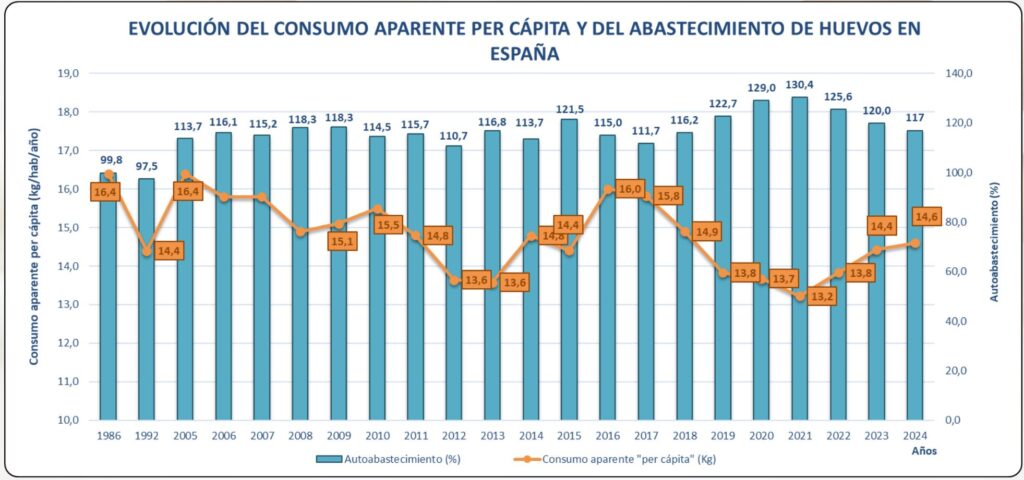

5) Consumo y abastecimiento: el hogar tira del mercado

El consumo de huevos en España ha demostrado una notable estabilidad desde 2014, revirtiendo una ligera tendencia descendente a partir de 2017. Esta estabilidad se ha transformado en un crecimiento positivo.

En 2024, el consumo de huevos en el hogar aumentó un 2,9%. Esta es una cifra importante, pero la tendencia a largo plazo es aún más reveladora: en los últimos 15 años, el consumo de huevos en el hogar se incrementó en un 10,9%. Este dato contrasta fuertemente con la reducción observada en otros sectores ganaderos, posicionando al huevo como un producto con una demanda interna muy sólida y en crecimiento.

El consumo per cápita también reflejó esta tendencia positiva, aumentando hasta los 14,6 kg por persona y año en 2024, lo que equivale a unos 230 huevos de 63 gramos. A pesar de este incremento en el consumo, el índice de autoabastecimiento se redujo ligeramente en 2024, situándose en el 117,4%. Esto indica que, aunque España produce más huevos de los que consume, la creciente demanda interna y la dinámica del comercio exterior están ajustando este balance.

El volumen total de consumo en los hogares en 2024 fue de 419.659 toneladas. Específicamente, los huevos de gallina representaron 6.532.907,60 unidades, con un consumo per cápita de 139,32 unidades por habitante. Además, los huevos ecológicos están ganando terreno, alcanzando las 336.023,55 unidades, con un consumo per cápita de 7,17 unidades por habitante. También se registró un aumento del 2,5% en el consumo extradoméstico (fuera del hogar) de huevos entre 2023 y 2024.

«COMPARACIÓN INTERANUAL DEL CONSUMO DE HUEVOS EN LOS HOGARES ESPAÑOLES (toneladas) – Total Anual»: Esta tabla presenta el consumo anual de huevos en los hogares españoles desde 2010 hasta 2024 evidenciando la estabilidad y el posterior crecimiento del consumo doméstico, auténtico como motor del sector.

El crecimiento sostenido del consumo en el hogar es un pilar fundamental que asegura la estabilidad del sector, diferenciándolo positivamente de otras producciones ganaderas. España, por tanto, continúa consolidando su papel como actor clave en el mercado europeo de huevos, demostrando una notable resiliencia y capacidad de evolución frente a las demandas del mercado y de la sociedad.

«COMERCIO EXTERIOR EN EL SECTOR DE LOS HUEVOS (toneladas, equivalente huevo-cáscara) – EXPORTACIONES TOTAL»: Esta tabla ofrece los datos de las exportaciones totales (tanto intracomunitarias como extracomunitarias) desde 1986 hasta 2024. Su visualización en un gráfico de líneas permitiría analizar la evolución del volumen exportado, identificar los períodos de crecimiento y contracción, y contextualizar la recuperación progresiva del comercio exterior en 2024.

6) Estructura productiva y mapa territorial

Concentración regional. Castilla-La Mancha mantiene la primera posición; Aragón y Castilla y León conforman un triángulo productivo clave por disponibilidad de cereal, logística y tejido integrador/industrial

Empresas y granjas. En abril de 2025 había 1.774 granjas de puesta, un -1,8% respecto a enero de 2024 (descenso concentrado en granjas de producción; selección, multiplicación y recría más estables).

«Los precios fueron impulsados por el aumento de la inflación desde principios de 2022 y se han mantenido gracias a la alta demanda de huevos, que crece en mayor proporción que la producción.«

Un sector robusto en constante evolución

En resumen, el año 2024 ha sido un período favorable y dinámico para el sector avícola de puesta en España. La combinación de un aumento en la producción, unos precios percibidos por el productor que fueron remarcablemente altos (superiores a los costes de producción), y una demanda interna que no deja de crecer, dibuja un panorama de fortaleza y adaptabilidad.

La reconversión hacia sistemas sin jaula representa una dirección estratégica clara y necesaria, aunque conlleva altas inversiones que moderan el ritmo de crecimiento general de la producción. A pesar de los desafíos en la competitividad de precios para algunas exportaciones extracomunitarias, el sector muestra una recuperación progresiva del comercio exterior.

El crecimiento sostenido del consumo en el hogar es un pilar fundamental que asegura la estabilidad del sector, diferenciándolo positivamente de otras producciones ganaderas. España, por tanto, continúa consolidando su papel como actor clave en el mercado europeo de huevos, demostrando una notable resiliencia y capacidad de evolución frente a las demandas del mercado y de la sociedad.

«El comercio exterior de huevos en 2024… refleja un importante aumento de importaciones, de un 61% respecto a 2023.«

«En 2024, el consumo en el hogar aumentó un 2,9%. En los últimos 15 años el consumo de huevos en el hogar… aumentó un 10,9%.«

«El autoabastecimiento se redujo ligeramente en 2024 hasta el 117,4%, a diferencia del consumo per cápita, que aumenta hasta los 14,6 kg/persona y año.«

España cierra 2024 con producción estable, precios aún altos y fuerte tirón de las importaciones intra-UE

Balance 2020-2024. La tabla inferior (elaborada por NexusAvicultura.com con datos de la Subdirección General de Producciones Ganaderas y Cinegéticas -MAPA- ) muestra un sector del huevo español muy estable en tamaño y producción, pero con cambios relevantes en comercio y precios. En cinco años el censo de ponedoras apenas varía (+1,5%) y la producción se mantiene prácticamente plana (+1,3%), en torno a 1,17 millones de toneladas en 2024.

En 2024 la foto es de continuidad productiva (censo +0,3%; producción +0,45% frente a 2023) y normalización de precios: tras el pico de 2023, el precio medio baja un 10,7% hasta 192,9 €/100 kg, aunque sigue duplicando el nivel de 2020 (+110% en cinco años).

Comercio: España compra más dentro de la UE y vende menos fuera

- Intra-UE. Las importaciones desde socios comunitarios se disparan en 2024 hasta 108 mil t (+59% interanual y >80% en cinco años). Las exportaciones intra-UE también crecen (228,8 mil t, +14% vs 2023), por lo que España continúa siendo un neto exportador dentro del mercado comunitario (saldo 2024: +121 mil t, algo menor que en 2023).

- Extra-UE. El comercio con terceros países es pequeño pero significativo en tendencia: las importaciones se duplican en el quinquenio 2020-2024 (hasta 1,4 mil t), mientras que las exportaciones extra-UE caen a la mitad en cinco años (de 44,9 a 21,9 mil t; -15,8% interanual en 2024).

El contexto europeo: más gallinas, menos producción y precios a la baja

En la UE-27, el censo sube +5,6% desde 2020, pero la producción retrocede -6,3% en el mismo periodo, señal de presiones estructurales (sanidad, costes, cambios de sistema de alojamiento). La UE sigue siendo exportadora neta hacia terceros países (alrededor de 459 mil t en 2024), aunque las importaciones extra-UE crecen con fuerza (+92% en cinco años). El precio europeo también afloja en 2024 (-7,3% vs 2023), pero se mantiene un 69% por encima de 2020.

Cinco claves que deja 2024

- Estabilidad productiva en España: ligera mejora de censo y producción, sin saltos.

- Precios altos pero corrigiendo: 2024 rompe el máximo de 2023, aunque el nivel sigue extraordinario respecto a 2020.

- Más dependencia del mercado comunitario: suben con fuerza las compras intra-UE y se sostiene la venta a socios europeos.

- Repliegue fuera de la UE: caen a la mitad las exportaciones extra-UE españolas en el quinquenio.

- UE tensionada: más gallinas pero menos producción; importaciones extra-UE al alza y precios moderándose.

Para saber más:

-. Descargar informe oficial completo (60 páginas): EL SECTOR AVÍCOLA DE PUESTA EN ESPAÑA EN 2024 PRINCIPALES MAGNITUDES E INDICADORES ECONÓMICOS. Resumen anual publicado en agosto 2025

-. Descargar informe oficial completo (57 páginas): EL SECTOR AVÍCOLA DE PUESTA EN ESPAÑA EN 2023: PRINCIPALES MAGNITUDES E INDICADORES ECONÓMICOS. Resumen anual publicado en julio 2024

-. Descargar informe oficial completo (93 páginas): EL SECTOR AVÍCOLA DE PUESTA EN ESPAÑA EN 2022: PRINCIPALES MAGNITUDES E INDICADORES ECONÓMICOS (93 páginas). Resumen anual publicado en julio 2023