El mercado avícola global ha cambiado radicalmente desde 2018. Factores como las tensiones geopolíticas, las enfermedades de las aves, los costos de los insumos y los cambios en la demanda mundial han hecho que los flujos comerciales sean más volátiles y menos predecibles. Brasil mantiene su liderazgo en exportaciones, pero nuevos actores como China, Tailandia, Rusia y Ucrania están ganando protagonismo. A futuro, la industria enfrentará desafíos en términos de costos, regulaciones y comercio, pero continuará siendo un sector clave en la alimentación global.

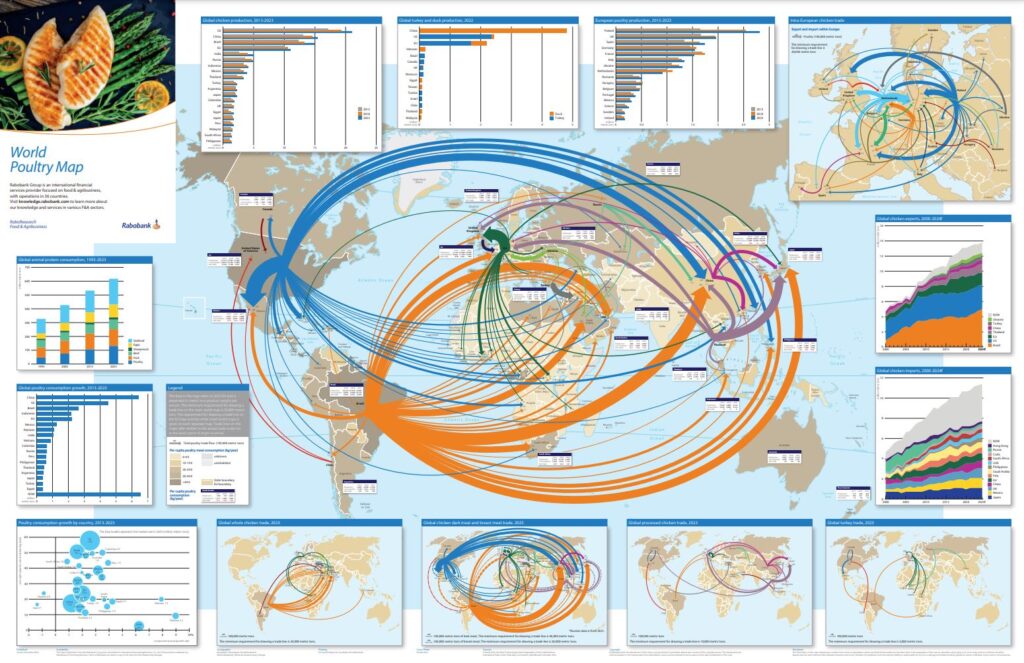

RaboResearch acaba de publicar la quinta edición de su Mapa Mundial de la Avicultura, que ofrece una visión general de los principales desarrollos en los mercados avícolas globales, con un fuerte enfoque en el comercio. Desde la edición anterior de 2018, los flujos comerciales han cambiado significativamente debido a un crecimiento más lento del mercado, mayores restricciones comerciales, una mayor volatilidad y la aparición de nuevos actores en el comercio.

A pesar de que NeXusAvicultura.com «acaba de nacer» , el equipo humano que hay detras lleva décadas inmerso en el análisis del mercado avícola español, europeo y global, habiendo sido todos nosotros testigos de transformaciones profundas y dinámicas que están redefiniendo nuestro sector. El «Mapa Avícola Mundial» de Rabobank es una valiosa brújula para navegar las corrientes actuales y anticipar por donde va el mercado.

En este artículo analizamos las principales tendencias reflejadas en este mapa con el objetivo de brindar a todos los profesionales de la avicultura, y muy especialmente a los responsables de decisiones de las integradoras de carne, esta información estratégica para la toma de decisiones y la planificación a futuro.

Reiterar que todo el trabajo de recogida de datos a nivel mundial ha sido realizado por Rabobank, así cómo las excelentes infografias que acompañan este «World Poultry Map» que habría de estar impreso en formato gigante en las salas de juntas de todas las integradoras de carne de pollo y pavo del mundo.

48.000 millones de $ USD es lo que mueve el comercio mundial de la carne de ave

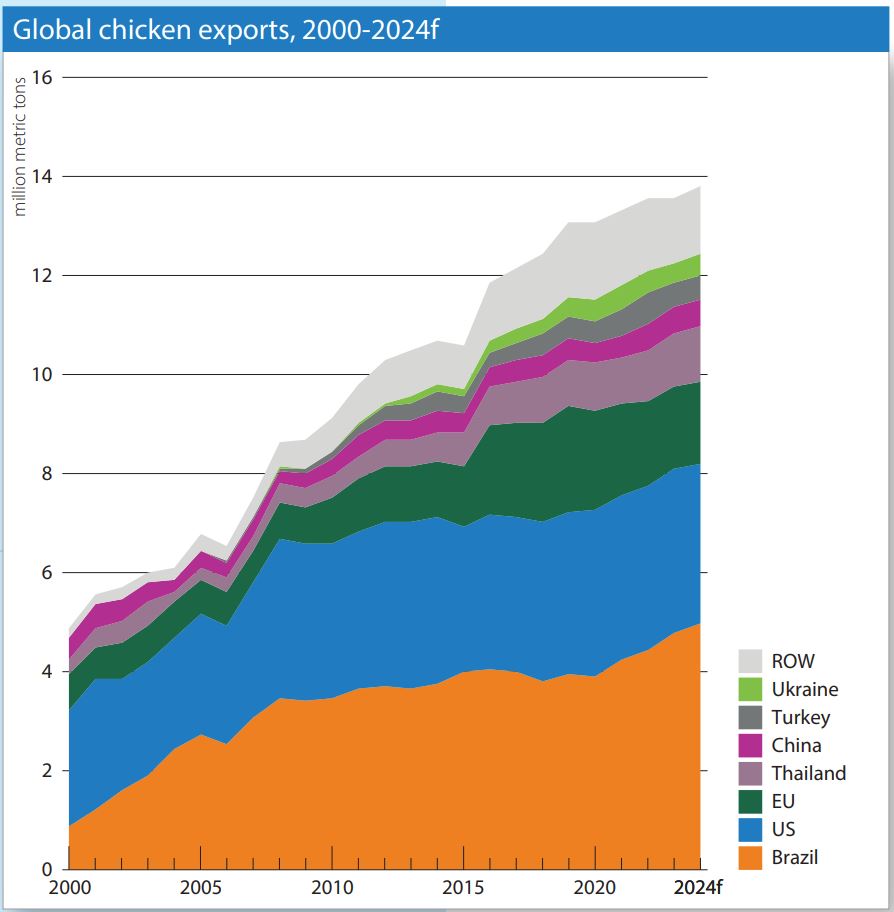

El comercio mundial de pollo es un mercado de 32.500 millones de USD (y de 48.000 millones de USD si se incluye el comercio intra-UE), dominado por varios países y regiones, entre ellos Brasil, EE. UU., la UE, Tailandia y China. El comercio de pollo se puede dividir en cuatro submercados principales: carne oscura, pechuga, pollo entero y pollo procesado. Cada subcategoría tiene dinámicas comerciales y propuestas de valor distintas.

Desde el último Mapa Mundial del Pollo en 2018, la industria ha experimentado importantes disrupciones, como el Covid-19 (que ha reducido el comercio en el sector de la alimentación), la gripe aviar (que ha llevado a más restricciones comerciales), la peste porcina africana (que ha provocado un cambio en la demanda hacia el pollo), un desaceleración del crecimiento económico (que ha reducido el poder adquisitivo) y costos de alimentación altos y volátiles (que han afectado los precios del pollo). La industria también ha sentido los impactos de las tensiones geopolíticas debido a la guerra en Ucrania, la agitación en Oriente Medio y el aumento de las tensiones comerciales entre los países occidentales y China, en medio de su mayor enfoque en la seguridad alimentaria. Estas disrupciones han llevado a un entorno comercial más volátil con flujos comerciales en constante cambio.

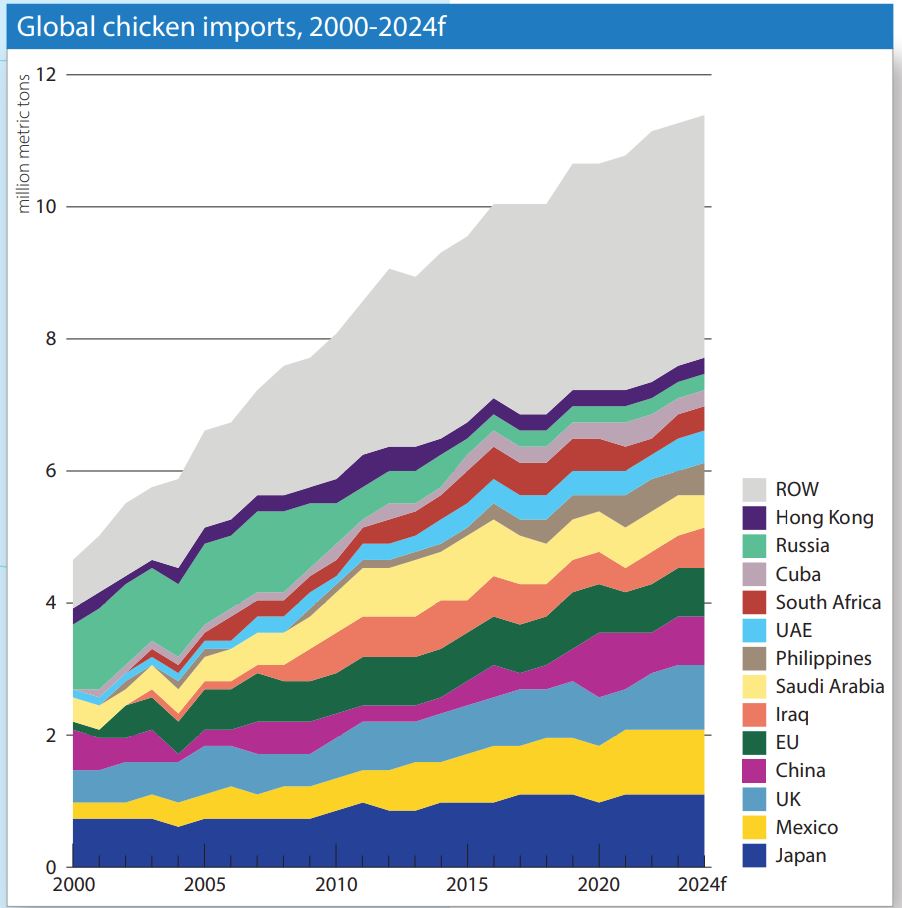

Los mayores importadores mundiales de pollo son China, Japón, la UE, el Reino Unido, México y Arabia Saudita. Desde 2018, China, Filipinas, México y el Reino Unido han importado significativamente más pollo, mientras que Sudáfrica, Arabia Saudita, los Estados del Golfo, la UE y Japón han importado menos. En general, el crecimiento del comercio es más lento que la producción para los mercados locales.

Brasil ha sido el gran ganador en este mercado global de crecimiento lento, capturando el 90 % del crecimiento del comercio mundial desde 2018, seguido de Tailandia, China, Ucrania y Rusia. La UE y EE. UU. han visto disminuir sus exportaciones desde 2018.

1. El ascenso imparable del consumo de carne de ave: una demanda global en expansión

Desde la edición anterior de 2018 del Mapa Mundial de la Avicultura de Rabobank, los flujos comerciales han cambiado significativamente debido a un crecimiento más lento del mercado, mayores restricciones comerciales, una mayor volatilidad y la aparición de nuevos actores en el comercio.

El comercio global de pollo representa un mercado de 32.500 millones de dólares (y 48.000 millones de dólares si se incluye el comercio intraeuropeo). Este mercado está dominado por varios países y regiones, incluyendo Brasil, Estados Unidos, la Unión Europea, Tailandia y China.

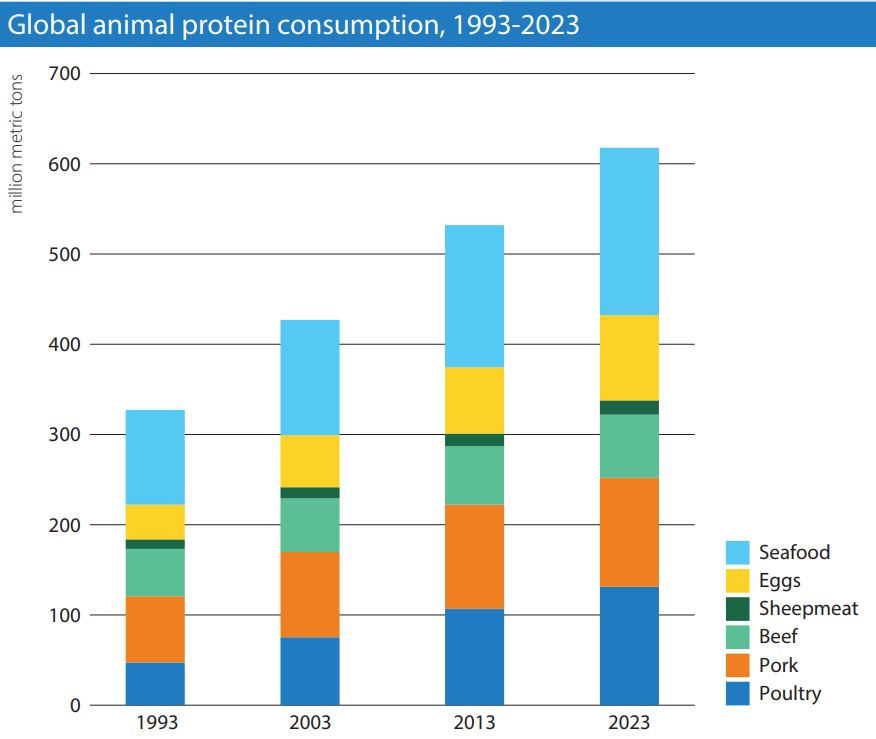

La primera y más contundente tendencia que se desprende del mapa es la proyección continua del crecimiento del consumo de carne de ave a nivel global. El gráfico de «Consumo global de proteína animal, 1993-2023» ilustra claramente cómo la carne de ave ha superado consistentemente a otras fuentes proteicas en términos de crecimiento.

Esta expansión no es un fenómeno pasajero, sino el resultado de factores estructurales y tendencias de consumo a largo plazo:

- Accesibilidad económica y demográfica: La carne de ave se mantiene como una de las fuentes de proteína animal más asequibles, especialmente en comparación con la carne de vacuno o de porcino. En un contexto de crecimiento demográfico global y aumento de la clase media en economías emergentes, la accesibilidad económica del pollo lo convierte en una opción proteica preferente para un segmento creciente de la población mundial.

- Percepción de salud y bienestar: La carne de ave, particularmente el pollo, goza de una imagen favorable en términos de salud y bienestar. Los consumidores la perciben como una opción más magra y saludable que otras carnes rojas, en sintonía con las tendencias de alimentación consciente y la búsqueda de dietas equilibradas. Esta percepción se ve reforzada por la versatilidad del pollo en la cocina y su adaptabilidad a diversas preparaciones culinarias.

- Eficiencia productiva y sostenibilidad relativa: La industria de la carne de ave ha demostrado una notable capacidad para mejorar la eficiencia productiva a lo largo del tiempo. Los avances en genética, nutrición animal y manejo de granjas han permitido reducir los costos de producción y aumentar la disponibilidad de carne de ave. Si bien la sostenibilidad es un desafío para toda la producción animal, la sostenibilidad en avicultura de carne, en comparación con la ganadería bovina, presenta una huella ambiental relativamente menor en términos de emisiones de gases de efecto invernadero y uso de recursos.

- Adaptabilidad cultural y gastronómica: La carne de ave se integra fácilmente en las diversas culturas gastronómicas del mundo. Desde platos tradicionales hasta la cocina moderna, el pollo se adapta a una amplia gama de sabores y preparaciones, consolidando su posición como una proteína globalmente aceptada y consumida.

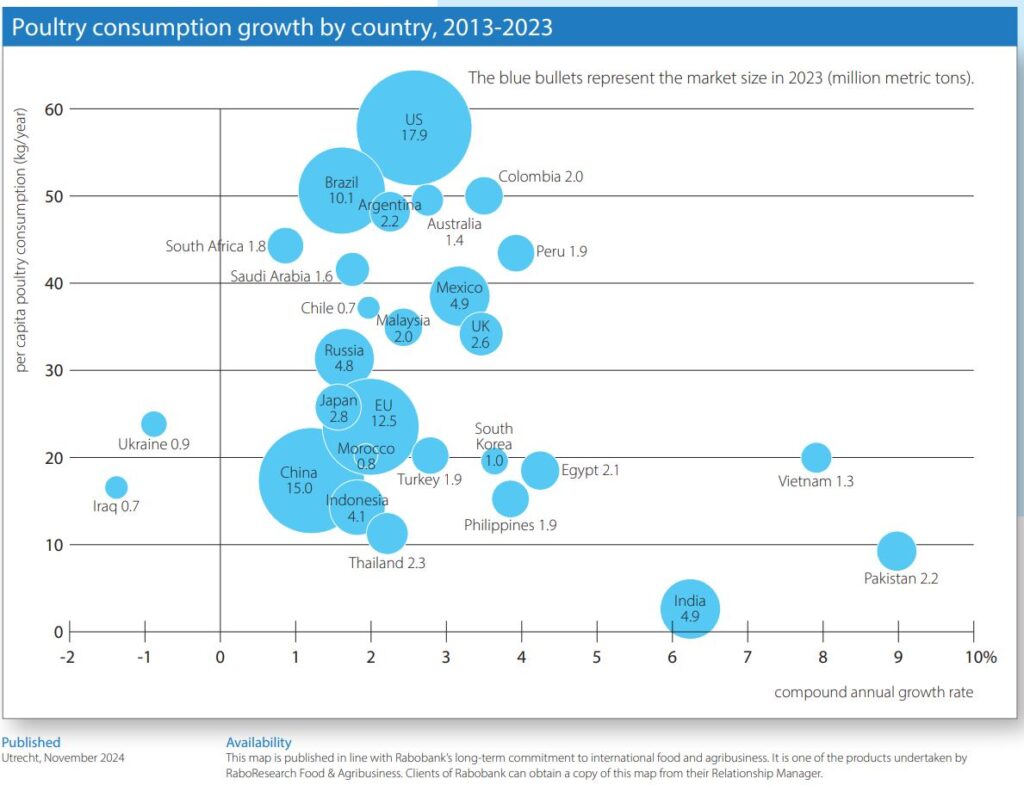

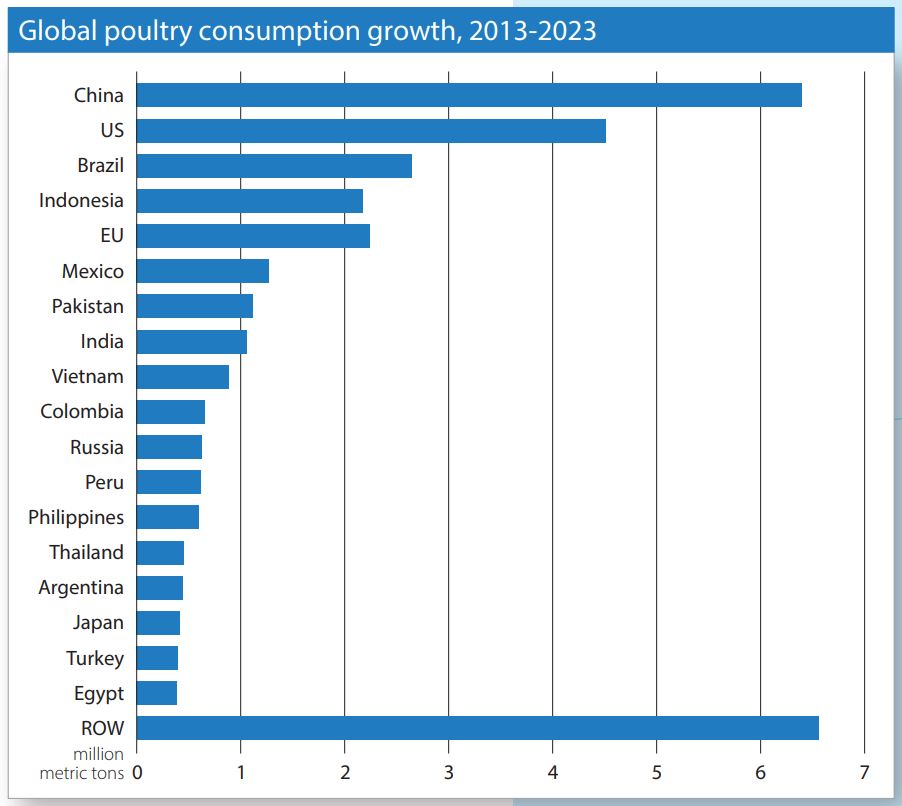

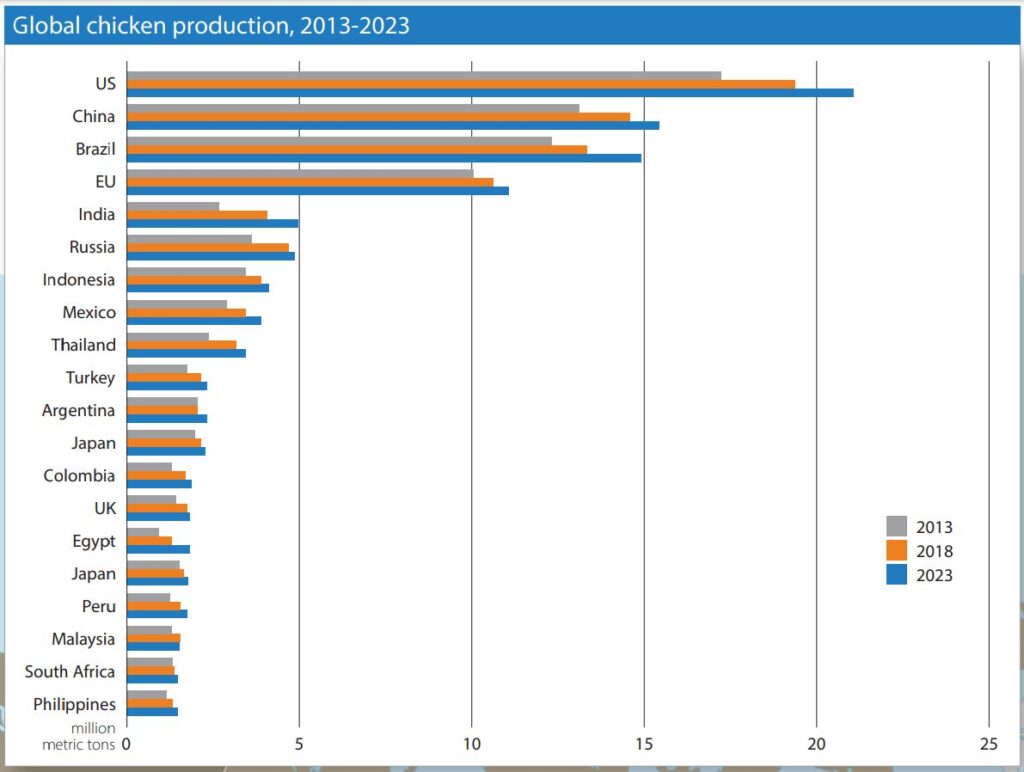

Sin embargo, es crucial reconocer que este crecimiento no es homogéneo. Como se observa en el gráfico de «Crecimiento del consumo global de aves de corral, 2013-2023», países como China, EE. UU., Brasil, Indonesia y México lideran este crecimiento. Esto nos indica la importancia de analizar las particularidades de cada mercado regional, sus ínndices de crecimiento demográfico, niveles de urbanización y cambios en los patrones de consumo para identificar oportunidades específicas de expansión y adaptación. Nota: para una comparación objetiva en el caso de China habría que verificar realmente que porcentaje de su consumo de carne de ave va al pollo, al pavo y al pato, por ser especialmente este último un producto de gran consumo.

2. Reconfiguración geográfica de la producción y los flujos comerciales

El mapa revela una interesante reconfiguración geográfica de la producción avícola y la complejidad de los flujos comerciales internacionales. Si bien Estados Unidos, China y Brasil se mantienen como los principales productores mundiales, la dinámica comercial se vuelve cada vez más intrincada:

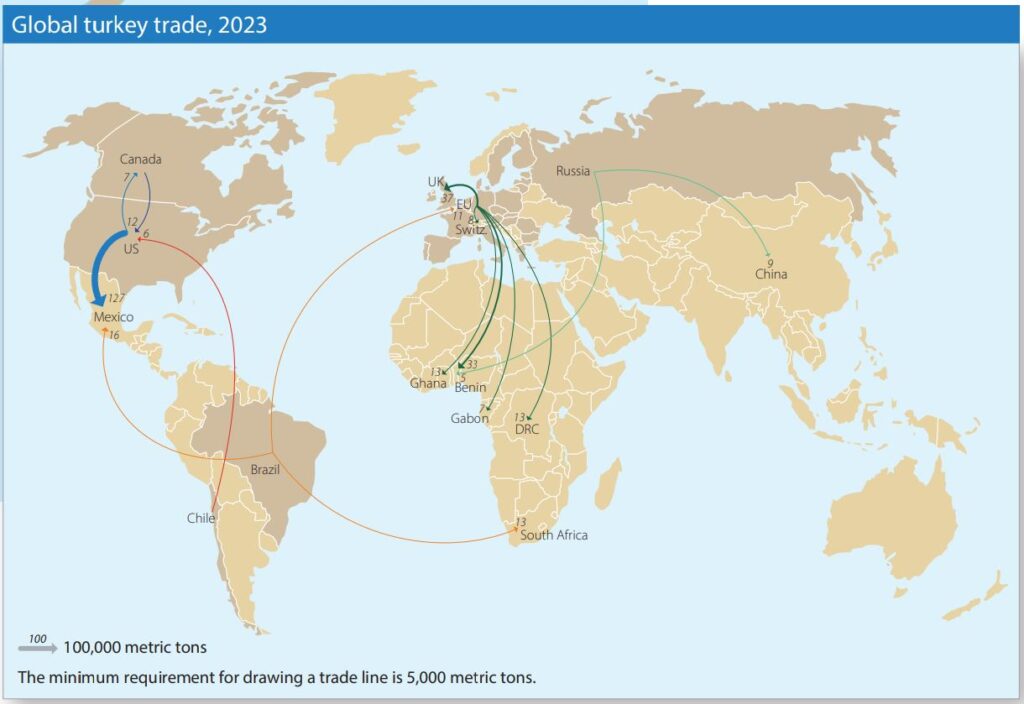

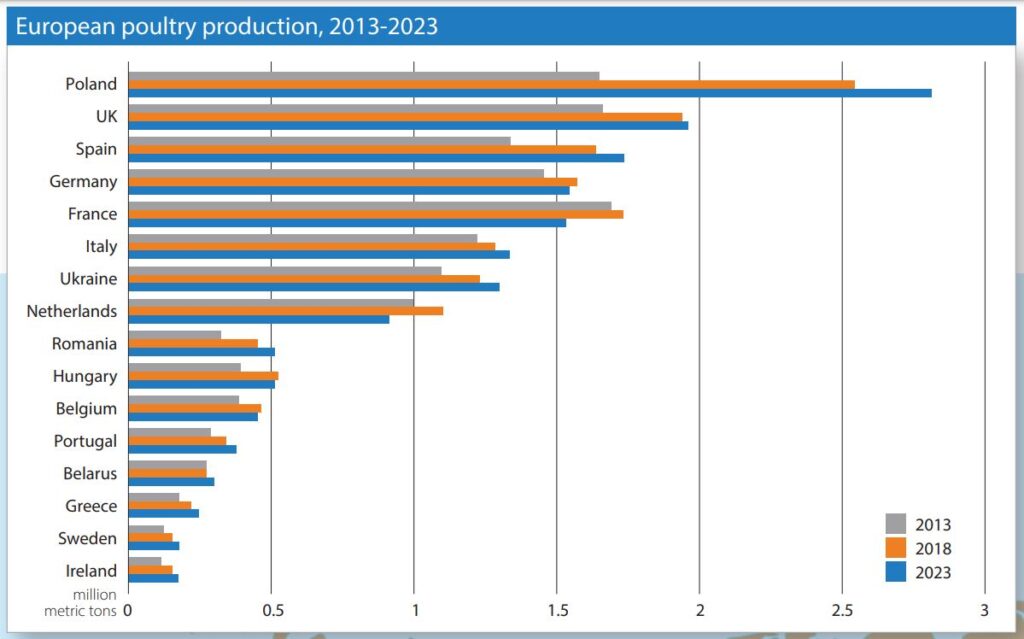

- Concentración de la Producción en Gigantes Globales: Los gráficos de «Producción global de pollo, 2013-2023» y «Comercio mundial de pavo 2023» confirman la supremacía de EE. UU., China y Brasil como potencias productoras. Estos países se benefician de economías de escala, acceso a materias primas (granos y piensos), infraestructura logística desarrollada y una fuerte demanda interna y externa. Esta concentración, sin embargo, genera una dependencia global de estos pocos actores, lo que puede aumentar la vulnerabilidad del mercado ante disrupciones en estas regiones.

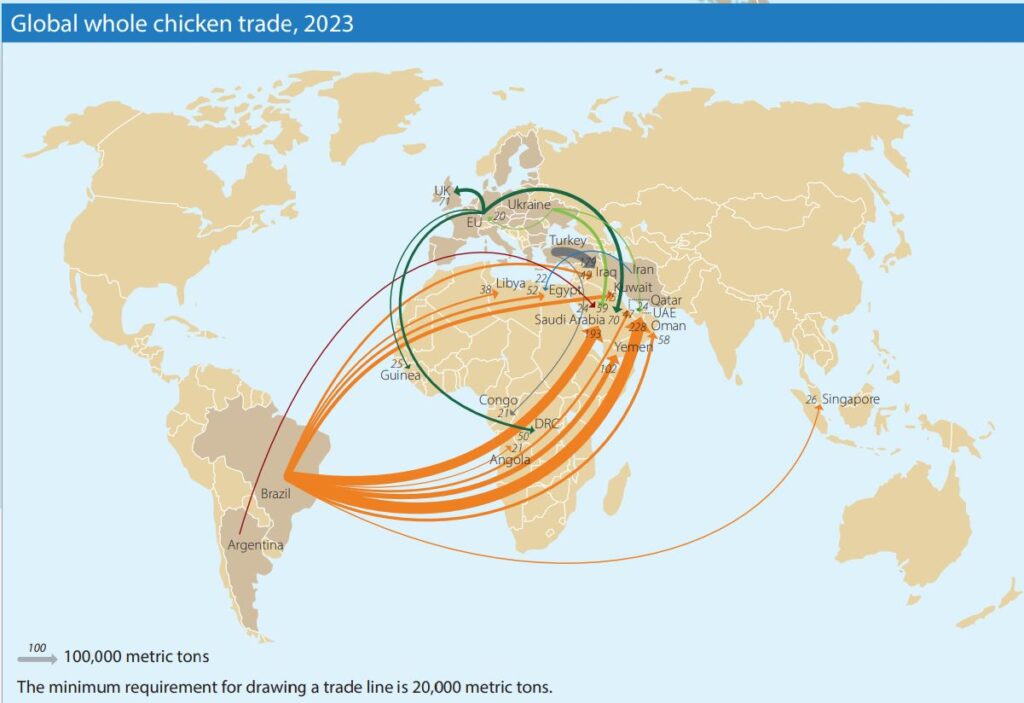

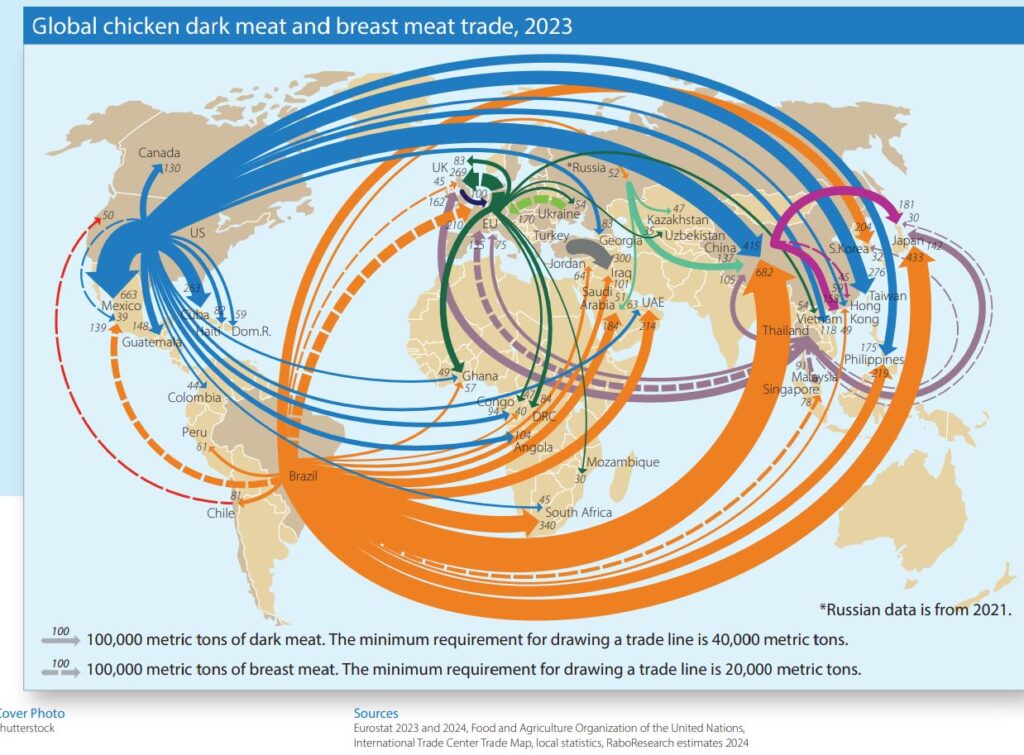

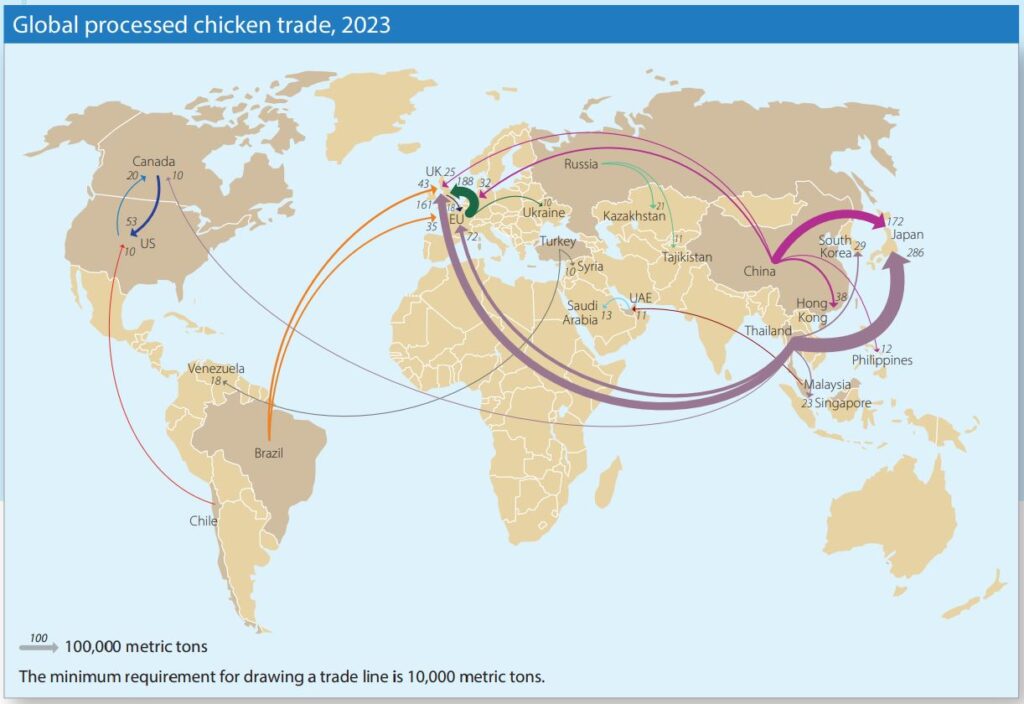

- Brasil y EE. UU. como Pilares de la Exportación: Los mapas de «Comercio global de pollo entero, 2023», «Comercio global de carne oscura y carne de pechuga de pollo, 2023» y «Comercio global de pollo procesado, 2023» demuestran el papel fundamental de Brasil y Estados Unidos como principales exportadores mundiales. Estos países abastecen una amplia gama de mercados en Asia, Europa, Medio Oriente y África, gracias a su competitividad en costos de producción y a su capacidad para satisfacer las diversas demandas de los importadores.

Brasil copa el 90% del crecimiento del comercio mundial de pollo desde 2018

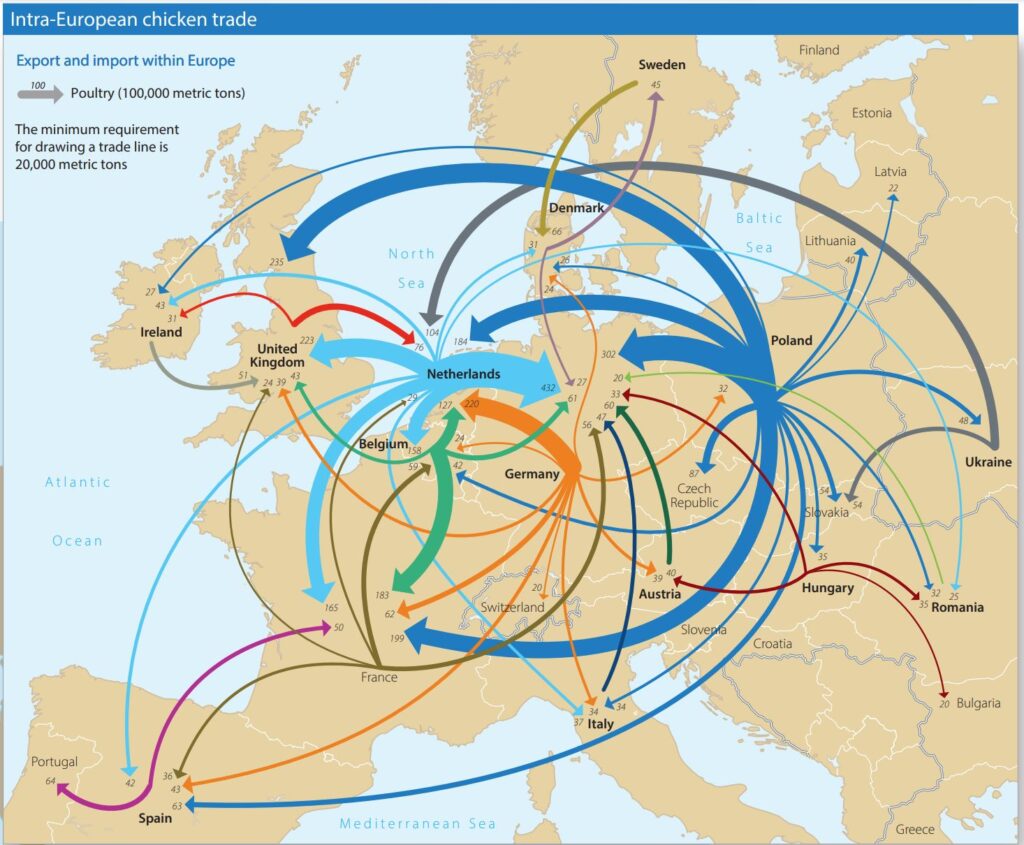

- La UE como Actor Comercial Relevante: La Unión Europea también emerge como un actor comercial significativo, tanto en la producción como en la exportación, especialmente dentro del mercado intra-europeo («Comercio intra-europeo de pollo»). Sin embargo, su papel en el comercio global se ve más enfocado en la exportación de productos de valor añadido y en mercados específicos, en lugar de competir directamente con Brasil y EE. UU. en volumen.

- Complejidad de los Flujos Comerciales y la Segmentación por Producto: Los mapas de flujos comerciales revelan la complejidad de las rutas y destinos del comercio avícola. Observamos flujos significativos hacia Asia (China, Japón, Filipinas, Tailandia), Medio Oriente (Arabia Saudita, Emiratos Árabes Unidos), África (Sudáfrica) y América Latina (México, Cuba). Además, se aprecia una creciente segmentación del comercio por tipo de producto, con flujos específicos para pollo entero, carne oscura y pechuga, y productos procesados, lo que refleja la diversificación de las demandas de los consumidores y la especialización de los productores.

Para las empresas de carne de ave, comprender estas dinámicas comerciales es esencial para identificar nuevos mercados de exportación, optimizar las cadenas de suministro y anticipar los riesgos y oportunidades derivados de las políticas comerciales y las fluctuaciones económicas globales.

Todas estas perturbaciones han dado lugar a un entorno comercial más volátil, con flujos de comercio que están en constante cambio.

Los principales IMPORTADORES de pollo en el mundo son:

- China,

- Japón,

- la Unión Europea,

- el Reino Unido,

- México y

- Arabia Saudita.

Desde la edición anterior del mapa en 2018, las importaciones han aumentado significativamente en China, Filipinas, México y el Reino Unido, mientras que han disminuido en Sudáfrica, Arabia Saudita, los Estados del Golfo, la Unión Europea y Japón.

En general, el crecimiento del comercio internacional ha sido más lento que el crecimiento de la producción destinada a los mercados locales.

Si miramos las EXPORTACIONES, Brasil ha sido el mayor beneficiado en este mercado de crecimiento lento, capturando el 90% del crecimiento del comercio global de pollo desde 2018.

Otros países que han ganado participación en el comercio avícola global son Tailandia, China, Ucrania y Rusia. Por otro lado, la Unión Europea y Estados Unidos han experimentado una disminución en sus exportaciones desde 2018. Además, las tensiones geopolíticas han afectado el comercio avícola global, incluyendo la guerra en Ucrania, la inestabilidad en Medio Oriente y el aumento de las tensiones comerciales entre Occidente y China, lo que ha llevado a un mayor énfasis en la seguridad alimentaria por parte del país asiático.

3. Segmentación del mercado y la evolución de las preferencias del consumidor

El mapa, aunque enfocado en datos agregados, nos invita a reflexionar sobre la creciente segmentación del mercado avícola y la importancia de las preferencias del consumidor. Ya no basta con producir pollo de manera eficiente; es crucial entender qué tipo de pollo demanda cada segmento del mercado:

- Demanda Creciente de Productos «Premium» y Diferenciados: En mercados desarrollados y en segmentos de consumidores con mayor poder adquisitivo, observamos una creciente demanda de productos avícolas «premium» y diferenciados o «certificados«. Esto incluye pollo ecológico, «pollo de pastoreo«, pollo de corral, pollo con certificaciones de haber sido criado sin antibióticos, con certificaciones de bienestar animal, o con atributos específicos de calidad y sabor. Esta tendencia representa una oportunidad para los productores que buscan agregar valor a sus productos y diferenciarse de la competencia.

- Preferencias Regionales por Cortes y Preparaciones: Las preferencias por cortes de pollo y tipos de preparación varían significativamente entre regiones y culturas. En algunos mercados, la demanda se centra en pechugas deshuesadas y sin piel, mientras que en otros se prefieren muslos, alas o pollo entero. Comprender estas preferencias locales es fundamental para adaptar la oferta de productos y optimizar la comercialización.

- El Auge de los Productos Procesados y de Conveniencia: El mapa también sugiere un flujo importante de comercio de «pollo procesado», lo que refleja la creciente demanda global por productos de conveniencia y valor añadido. Nuggets, embutidos, platos preparados y productos marinados ganan terreno en mercados urbanos con un ritmo de vida acelerado y una creciente demanda por soluciones alimentarias prácticas y rápidas.

El comercio mundial de carne de pollo puede dividirse en cuatro submercados principales:

-. carne oscura (muslos y contramuslos),

-. pechuga,

-. pollo entero y

-. pollo procesado.

Cada subcategoría tiene dinámicas comerciales y valores de mercado distintos.

Si algún lector tiene dudas de lo que es o se entiende por «dark meat» o «white meat» puede visualizar este video de TYSON que lo explica de manera muy didáctica:

Para los responsables de las decisiones en las integradoras de carne, esta segmentación implica la necesidad de diversificar la oferta de productos, formar a sus avicultores de carne , retribuirlos adecuadamente y adaptar los sistemas de producción a las demandas específicas de cada segmento, invertir en marketing y comunicación para destacar los atributos diferenciadores de sus productos y establecer relaciones directas con los consumidores para comprender mejor sus necesidades y preferencias.

4. Sostenibilidad y bienestar animal: imperativos ineludibles

Aunque no se refleje directamente en el mapa, es fundamental mencionar la creciente importancia de la sostenibilidad y el bienestar animal en el sector avícola. Los consumidores, cada vez más informados y conscientes, exigen prácticas de producción más respetuosas con el medio ambiente, el bienestar animal y las condiciones laborales

- Presión por la Reducción del Impacto Ambiental: El sector avícola, como toda actividad agropecuaria, enfrenta la presión de reducir su huella ambiental. Esto implica la optimización del uso de recursos naturales (agua, energía), la gestión eficiente de los residuos, la reducción de emisiones de gases de efecto invernadero y la protección de la biodiversidad.

- Demandas Crecientes de Bienestar Animal: La preocupación por el bienestar animal en avicultura se ha intensificado en los últimos años, especialmente en los mercados desarrollados. Los consumidores demandan sistemas de producción que garanticen condiciones de vida dignas para las aves, con acceso a espacio, luz natural, enriquecimiento ambiental y prácticas de manejo que minimicen el estrés y el sufrimiento animal.

5. El enfoque ONE HEALTH y la amenaza persistente de las enfermedades en aves de producción:

Finalmente, no podemos ignorar la amenaza persistente de las enfermedades animales, particularmente la influenza aviar, que continúa impactando la producción y el comercio avícola a nivel global. Aunque el mapa no visualiza directamente este riesgo, su impacto se manifiesta en las fluctuaciones de los flujos comerciales y en la volatilidad de los precios.

La prevención y el control de enfermedades animales siguen siendo una prioridad absoluta para la industria. La implementación de rigurosas medidas de bioseguridad en las granjas, la vigilancia sanitaria constante, la vacunación estratégica y la colaboración entre productores, veterinarios y autoridades sanitarias son fundamentales para mitigar este riesgo y proteger la salud animal, la salud pública y la estabilidad del mercado.

6. Conclusión: Aumento sustancial del consumo global y del consumo per capita , fuerte incremento de la producción local de cada país e incremento moderado del comercio internacional.

El mapa avícola nos presenta un panorama complejo y dinámico, marcado por el crecimiento continuo del consumo, la reconfiguración de los flujos comerciales, la segmentación del mercado y la creciente importancia de la sostenibilidad y la responsabilidad social. Para los líderes, empresarios, veterinarios y avicultores de carne de ave, la clave del éxito reside en la adaptación constante, la innovación continua y la colaboración estratégica.

Para los próximos años, se espera que el crecimiento del comercio mundial de de la carne de ave continúe siendo lento pero sostenido y que la volatilidad de precios persista. Brasil seguirá siendo un exportador dominante, mientras que Tailandia, China, Rusia y Ucrania continuarán expandiendo su cuota de mercado.

El mercado avícola global ha cambiado radicalmente desde 2018. Factores como las tensiones geopolíticas, las enfermedades aviares, los costos de las materias primas y los cambios en la demanda mundial han hecho que los flujos comerciales sean más volátiles y menos predecibles. Brasil mantiene su liderazgo en exportaciones, pero nuevos actores como China, Tailandia, Rusia y Ucrania están ganando protagonismo. A futuro, la industria enfrentará desafíos en términos de costos, regulaciones y comercio, pero continuará siendo un sector clave en la alimentación global.

Información elaborada por NeXusAvicultura.com a partir de los datos originales publicados por

Nan Dirk Mulder, RABOBANK

-. Nota de prensa: RABOBANK Report [11-Feb-2025]

-. Descarga WORLD POULTRY MAP (formato gigante en alta calidad) desde la web de Rabobank