Radiografía de la avicultura de carne en Europa: producción al alza, precios en tensión y una IAAP que no da tregua

El último informe de la Comisión Europea (19 de febrero de 2026) dibuja un sector que crece en volumen pero opera bajo la presión cruzada de los costes energéticos, la influenza aviar y un comercio exterior que se reequilibra

Por Federico Castelló | NeXusAvicultura | Marzo 2026

La DG AGRI de la Comisión Europea ha publicado un informe actualizado de situación del mercado avícola de carne comunitario, presentado en el Comité CMO GREX sobre Productos Animales el 19 de febrero de 2026. El documento, que reúne datos de Eurostat, notificaciones de los Estados miembros y fuentes internacionales, constituye la fotografía con los datos más recientes del sector de la carne de ave en la Unión Europea. Lo que revela es un sector en tensión creativa: crece en volumen, crece en demanda y sube en precio, pero opera bajo el marco regulatorio mas estricto del mundo, con amenazas sanitarias persistentes y con un tablero comercial (Mercosur, China, etc.) en plena reconfiguración.

Este análisis desglosa los principales datos del informe y los sitúa en el contexto más amplio de la avicultura europea para ofrecer una lectura útil a avicultores, veterinarios y técnicos, empresas integradoras, analistas y decisores del sector.

El broiler europeo a casi 293 €/100 kg: el precio sube mientras el mapa productivo se reordena

1-. LA PRODUCCIÓN

Crece un 1,8% la producción de pollo en la UE-27 pero con enormes disparidades

Entre enero y noviembre de 2025 la producción de carne de ave en la UE-27 aumentó un 1,8% respecto al mismo periodo de 2024, según Eurostat. Es un crecimiento moderado pero significativo en un año marcado por brotes recurrentes de influenza aviar de alta patogenicidad (IAAP) y unos costes de producción que siguen por encima de los promedios históricos.

Sin embargo, la media comunitaria oculta diferencias abismales entre Estados miembros. Grecia lidera el crecimiento con un espectacular +15,3%, seguida de Croacia (+11,8%), Eslovenia (+10,2%), Bulgaria (+10,1%) , Eslovaquia (+9,5%) y España (+4,6%).

En el otro extremo, Francia —históricamente el mayor productor avícola de la UE— registra una caída del −4,6%, un dato que refleja el impacto acumulado de la IAAP en su sector del pato y del pavo y las restricciones sanitarias asociadas. Malta (−2,6%), Polonia (−1,2%) y Austria (−0,8%) también pierden volumen.

La media del +1,8% esconde realidades opuestas: Grecia crece un 15,3% mientras Francia, el mayor productor histórico, cae un 4,6%. La geografía de la IAAP está redibujando el mapa productivo europeo.

Fuente: Eurostat / DG AGRI E3. Variación de la producción de carne de ave por Estado miembro, 2025 vs. 2024 (enero–noviembre).

El dato francés merece atención especial. La avicultura en Francia ha sufrido oleadas recurrentes de IAAP desde 2021 que han afectado especialmente a la producción de pato en el suroeste (Landes, Gers, Piréneos Atlánticos) y a granjas de pavo en Bretaña. La caída productiva francesa no es solo coyuntural: refleja una dificultad estructural para recuperar censos tras despoblamientos masivos, un problema que España también ha conocido pero en menor escala.

En términos absolutos, los grandes productores siguen siendo Polonia, Alemania, Francia, España, Italia y Países Bajos, aunque la dinámica de crecimiento se desplaza claramente hacia el sur y el este del continente.

2-. LOS PRECIOS

La espectacular subida del precio del pollo en 2025, la mayor de la historia, se mantendrá e incluso aumentará en 2026

El precio medio semanal del broiler en la UE se situaba en 292,86 €/100 kg en la semana 6 de 2026, lo que supone un incremento del +5% respecto al mismo periodo del año anterior. Es un nivel que se mantiene claramente por encima tanto de la media de 2024 como del promedio quinquenal 2021–2025.

Fuente: Notificaciones de Estados miembros / DG AGRI E3. Evolución del precio medio semanal del broiler en la UE.

A 292,86 €/100 kg, el broiler europeo cotiza un 5% por encima del año 2025 y muy por encima de la media quinquenal.

Los márgenes mejoran, pero los costes estructurales limitan la euforia.

La pechuga de pollo, el corte de mayor valor añadido, cotizaba en la UE-27 a 620,36 €/100 kg en la semana 5, mientras que el cuarto trasero se situaba en 253,46 €/100 kg. La brecha entre pechuga y cuarto trasero sigue ampliándose, un indicador de la creciente segmentación del mercado: la pechuga responde a la demanda interna de conveniencia y alto valor proteico, mientras que los cuartos traseros alimentan el canal de exportación hacia África y Oriente Medio.

3- LOS COSTES

Costes de producción: alivio parcial, presión persistente

El gráfico de costes de la Comisión muestra una evolución reveladora. Tras el pico de costes de 2022–2023, impulsado por la crisis energética y el encarecimiento del pienso (cereales y proteína), los costes directos se han moderado a lo largo de 2024 y 2025. El coste de la alimentación, que representa el componente mayoritario, ha bajado gracias a las buenas cosechas de cereales y a la normalización de los precios de la harina de soja.

Sin embargo, el precio de granja del broiler, que había escalado en paralelo a los costes, ha comenzado a descender ligeramente en los últimos meses de 2025 y principios de 2026 (recordar que este artículo y el informe se han elaborado antes de la guerra de Irán iniciada el 28 feb. 2026), mientras que los costes “otros” (energía, maquinaria, mano de obra, contratos) se mantienen elevados. El resultado es una compresión de márgenes que los productores conocen bien: los precios suben «modo turbo» (por el ascensor) y bajan «piano piano» (por las escaleras), pero los costes solo conocen el ascenso «modo turbo».

Fuente: FADN/DG AGRI E3. Precio mensual aproximado de granja del broiler frente a costes directos de engorde.

Los costes de alimentación se moderan, pero la energía y los costes operativos se mantienen elevados. El margen del productor europeo sigue siendo vulnerable a cualquier shock externo ( deberemos tener en cuenta los todavía no cuantificados efectos de la guerra de Irán iniciada el 28 feb. 2026).

4- LA AMENAZA DE LA IAAP

Influenza aviar de alta patogenicidad: los broilers solo representaron un 11,3% de los brotes y un 15,12% de las aves afectadas ( entre un total 573 brotes y 20,6 millones de aves de granja sacrificadas),

Harían bien determinados europarlamentarios y algunos de los más extremistas defensores (?) del bienestar animal que abogan por a la larga sacar a los pollos fuera del modelo actual de granjas cerradas en ver las estadísticas de los brotes de IAAP en granjas de pollos en la UE-27: solamente un 11,7% del total de brotes sucedieron en granjas de broilers, algo tendrá que ver el modelo «indoor» con el que se cría el pollo…

Los datos son claros, entre el 1 de octubre de 2025 y el 11 de febrero de 2026, la UE ha registrado 573 brotes de IAAP en explotaciones avícolas, con 20.564.329 aves afectadas. Son cifras que confirman que la IAAP se ha instalado como un riesgo endémico en la avicultura europea, con oleadas estacionales que coinciden con las rutas migratorias de aves silvestres.

Alemania lidera en número de brotes (187, el 32,6% del total), pero Polonia concentra el mayor número de aves afectadas (5,78 millones, el 28,1%), seguida de Italia (3,18 millones), la propia Alemania (2,53 millones) y España (2,02 millones con solo 10 brotes, en el período acotado en el informe de la CE, y 2,9 M aves de granja sacrificadas en total en 2025, lo que indica focos en explotaciones de gran tamaño). Francia, a pesar de su caída productiva, sigue siendo el segundo país con más brotes (116), y Países Bajos (35 brotes, 1,9 millones de aves) y Bélgica (20 brotes, 1,06 millones) completan el mapa de la IAAP en Europa occidental.

Fuente: ADIS / DG AGRI E3. Número de brotes de IAAP y aves afectadas por país y especie (1 oct 2025 – 11 feb 2026).

Por especies, las gallinas ponedoras son con diferencia las más afectadas: 85 brotes que han supuesto el sacrificio o muerte de 11,63 millones de aves, el 56,6% del total de animales afectados. Los pavos ocupan el segundo lugar (196 brotes, 3,29 millones de aves), seguidos de los broilers (65 brotes, 3,12 millones) y los patos (116 brotes, 1,37 millones).

Con 20,6 millones de aves afectadas en poco más de cuatro meses, la IAAP ya no es una crisis puntual sino un riesgo endémico que obliga a replantear la bioseguridad, la densidad productiva y apostar por la diversificación geográfica frente a la concentración de la avicultura europea.

El impacto desproporcionado sobre las ponedoras tiene implicaciones directas para el mercado del huevo europeo —un segmento que, como hemos analizado, ver la operación Warburg Pincus–Global Eggs como ejemplo, está en plena fase de consolidación e inversión. La tensión sobre la oferta de huevos en la UE, agravada por la IAAP, explica en parte el atractivo que el sector de puesta ha adquirido para el capital internacional y será objeto de otra «Radiografia sectorial» específica para el huevo que estamos preparando desde NeXusAvicultura.

5- EL COMERCIO DEL POLLO (Oportunidades y amenazas )

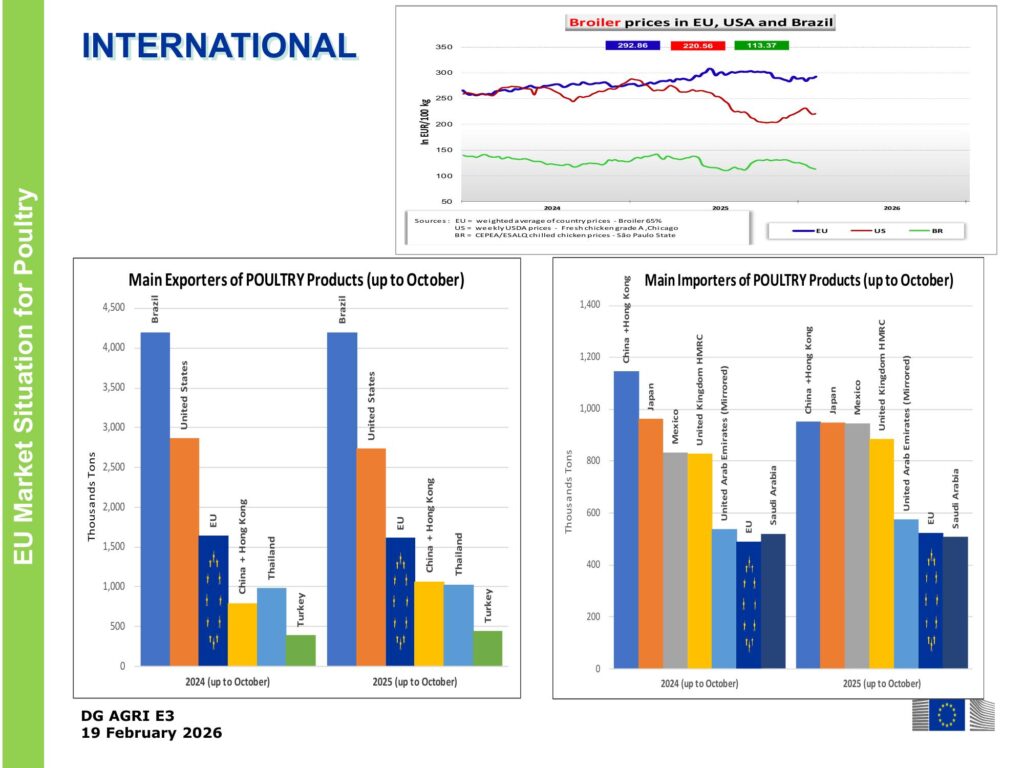

Comercio exterior: la UE exporta menos volumen pero factura más

Las exportaciones extra-UE de carne de ave alcanzaron 1.772.868 toneladas (peso canal) entre enero y octubre de 2025, una ligera caída del −1,1% en volumen respecto al mismo periodo de 2024. Pero la facturación creció un +9,8% hasta los 4.491 millones de euros. Es decir, la UE vende menos kilos pero a mayor precio —una tendencia que refleja tanto la subida de precios internos como un desplazamiento hacia cortes de mayor valor y mercados con mayor poder adquisitivo.

Fuente: Eurostat / DG AGRI E3. Exportaciones de carne de ave de la UE por destino (volumen y valor, enero–octubre).

El Reino Unido sigue siendo el principal destino con 613.326 toneladas (34,6% del total), aunque cae un −1,5% en volumen. Ghana y la República Democrática del Congo, destinos clásicos del cuarto trasero congelado, crecen un +14,5% y +24,7% respectivamente. Filipinas registra el mayor crecimiento relativo (+66,5%), mientras que Arabia Saudí cae un −13,7%, un movimiento que podría estar vinculado a la creciente competencia brasileña y tailandesa en el golfo Pérsico.

En términos de valor, el Reino Unido concentra el 62,6% de la facturación exportadora de la UE, una dependencia comercial notable que el Brexit no ha alterado sustancialmente. Suiza, con un 6,1% del valor total, confirma su posición como mercado premium para la carne de ave europea.

Importaciones: Brasil cae, Tailandia y China avanzan con fuerza

Las importaciones extra-UE de carne de ave sumaron 756.329 toneladas en enero–octubre de 2025, un +1,1% más que en el mismo periodo de 2024. Pero el dato de valor es mucho más expresivo: la facturación importadora creció un +16,7% hasta los 2.116 millones de euros, lo que indica una subida significativa del coste unitario de las importaciones.

Fuente: Eurostat / DG AGRI E3. Importaciones de carne de ave de la UE por origen (volumen y valor, enero–octubre).

Brasil, históricamente el mayor proveedor extra-UE, cae un −14,4% en volumen (199.543 t), aunque prácticamente mantiene su facturación (+1,0%), lo que sugiere un desplazamiento hacia cortes de mayor valor. Ucrania mantiene su segunda posición con 165.663 t (−2,3%), seguida del Reino Unido (162.688 t, +4,2%).

Los movimientos más llamativos están en Asia: Tailandia crece un +16,6% en volumen hasta las 155.584 t, consolidándose como el cuarto proveedor, y China avanza un +33,6% hasta las 50.034 t. Argentina, desde una base pequeña, dispara sus envíos un +72,5%. Estos datos reflejan la creciente diversificación de los orígenes de importación de la UE, una tendencia que cobra especial relevancia en el contexto del debate sobre el acuerdo UE-Mercosur y la oposición de las integradoras de pollo europeas a la apertura arancelaria.

Brasil pierde cuota en volumen pero mantiene valor; Tailandia y China avanzan con fuerza. El mapa de importaciones de la UE se está diversificando, y el debate UE-Mercosur añadirá otra capa de complejidad al tablero comercial.

Balance comercial: la UE sigue siendo exportadora neta, pero la brecha se reduce

La UE mantiene una balanza comercial positiva tanto en volumen como en valor. En el acumulado enero–octubre de 2025, las exportaciones superan a las importaciones en más de un millón de toneladas y en unos 2.375 millones de euros. Sin embargo, la tendencia muestra una compresión gradual: las importaciones crecen más rápido en valor que las exportaciones, impulsadas por los envíos procesados de Tailandia y la pechuga salada ucraniana que entra con arancel cero desde 2022.

Fuente: Eurostat / DG AGRI E3. Balance comercial de carne de ave de la UE (volumen y valor, 2020–2025).

Este último punto es especialmente relevante. Las importaciones de productos avícolas desde Ucrania se concentran en Países Bajos (que actúa como puerta de entrada y redistribución) y Austria, y han generado tensión política en varios Estados miembros. El informe incluye un desglose mensual detallado (página 16) que muestra cómo los envíos ucranianos se han mantenido estables a lo largo de 2025, con un total anual de 186.816 toneladas, tras el pico de 231.323 t en 2023.

Contexto internacional: el coste del pollo de la UE es 2,6 veces más caro que el brasileño.

El informe incluye una comparativa de precios del broiler en tres grandes bloques: la UE (292,86 €/100 kg), Estados Unidos (220,56 €/100 kg) y Brasil (113,37 €/100 kg). La brecha de costes es evidente y estructural: el broiler europeo cuesta 2,6 veces más que el brasileño en términos de precio de mercado.

Fuente: DG AGRI E3 / USDA / CEPEA-ESALQ. Precios del broiler en UE, EE.UU. y Brasil, y principales exportadores e importadores mundiales de productos avícolas.

Esta diferencia se explica por los mayores costes de alimentación, energía, mano de obra, bienestar animal y cumplimiento normativo en la UE. Pero también por la escala: Brasil opera con integraciones verticales de millones de aves y un complejo agroindustrial optimizado para la exportación, mientras que la producción europea sigue siendo comparativamente más fragmentada.

En el ranking de exportadores mundiales, Brasil mantiene con claridad el liderazgo, seguido de Estados Unidos. La UE se sitúa en tercera posición, por delante de China+Hong Kong y Tailandia. Entre los importadores, China+Hong Kong, Japón y México lideran la demanda mundial.

6- MAGNITUDES Y TENDENCIAS

PRINCIPALES MAGNITUDES DEL SECTOR DE LA AVICULTURA DE CARNE EUROPEA

| Fuente | Comisión Europea – DG AGRI E3, CMO GREX on Animal Products |

| Fecha del informe | 19 de febrero de 2026 |

| Producción UE-27 (ene-nov 2025) | +1,8% interanual |

| Precio medio broiler UE (semana 6/2026) | 292,86 €/100 kg (+5,0% interanual) |

| Pechuga de pollo UE (semana 5) | 620,36 €/100 kg |

| Brotes IAAP (oct 2025 – feb 2026) | 573 brotes | 20,6 millones de aves afectadas |

| Exportaciones extra-UE (ene-oct 2025) | 1,77 M t (−1,1% vol.) | 4.491 M€ (+9,8% valor) |

| Importaciones extra-UE (ene-oct 2025) | 756.329 t (+1,1%) | 2.116 M€ (+16,7%) | A destacar: importaciones de pollo de China a Europa han crecido un 33% y ya es el quinto exportador a la UE |

| Principales exportadores mundiales | Brasil, EE.UU., UE, China+HK, Tailandia |

| Precios comparativos (feb 2026) | UE: 292,86 | EE.UU.: 220,56 | Brasil: 113,37 €/100kg |

Conclusiones y claves para el sector

El informe de la Comisión del 19 de febrero de 2026 deja varias conclusiones clave para cualquier profesional vinculado a la avicultura de carne en Europa:

La producción crece, pero de forma desigual. El +1,8% de la UE-27 oculta la caída de Francia y Polonia y el auge de Grecia, Croacia , España y los países del este. La IAAP está redistribuyendo la geografía productiva europea.

Los precios se mantienen altos pero bajo presión. A casi 293 €/100 kg, el broiler europeo ofrece márgenes aceptables, pero la moderación (pendiente de ver los efectos de la Guerra de Irán) de los costes del pienso no compensa la persistencia de los costes energéticos y operativos.

La IAAP es ya un riesgo endémico. 573 brotes y 20,6 millones de aves en cuatro meses exigen que la bioseguridad, la vigilancia epidemiológica y eventualmente la vacunación contra IA en aves de producción se sitúen en el centro de la estrategia sectorial contra una influenza aviar que ha venido para quedarse.

El comercio exterior se reequilibra. La UE exporta menos volumen pero factura más, y las importaciones se diversifican hacia Tailandia, China y Argentina. El debate UE-Mercosur y el flujo ucraniano añaden capas de complejidad.

La competitividad frente a Brasil sigue siendo el gran reto. Con un diferencial de precios de 2,6x, la avicultura europea compite en calidad, trazabilidad y bienestar animal, no en coste. Proteger ese diferencial de valor, defender el modelo de producción europeo, y exigir coherencia la CE, frente a la presión importadora es la tarea estratégica de la próxima década.

Federico Castelló

Fundador de NeXusAvicultura.com

Fuentes:

-. Información sobre la avicultura europea publicada por NeXusAvicultura

-. “Market Situation for Poultry”, CMO GREX on Animal Products, 19 de febrero de 2026. Datos: Eurostat, notificaciones de Estados miembros (Reglamento de Ejecución (UE) 2017/1185), ADIS (Animal Disease Information System), USDA, CEPEA/ESALQ. Gráficos: extraídos directamente del informe original de la Comisión Europea (CC BY 4.0).

¿Quieres ir un paso por delante en avicultura?

Suscríbete gratis a nuestro eNewsletter y recibe una selección semanal

de la mejor información para anticipar tendencias , estar a la última y mejorar como profesional de la avicultura.

NeXusAvicultura : Visión, Criterio, Calidad y Contexto.