Desde que alcanzaron su punto máximo en abril 2025, los precios de los huevos de la UE han ralentizado su subida e incluso ido en descenso, con una caída adicional del 3% durante junio. Sin embargo, siguen un 30% más altos que en la misma época de 2024. Los huevos se situaron a finales de junio en una media de 2,56 €, tras haberse contraído un 0,5% más en la última semana.

Mientras, en EEUU siguen superando al mercado de la UE, aunque, la brecha ha comenzado a reducirse a medida que el precio del huevo allí vuelve a caer hasta 3,77 €/kg.. El Reino Unido mantuvo su posición como el mayor destino de las exportaciones de huevos de la UE en los primeros meses de 2025, importando 23.600 t entre enero y febrero. Al mismo tiempo, las importaciones de huevos de la UE experimentaron un fuerte aumento interanual, alcanzando unas 26.000 t, un 60% más que el mismo período del 2024.

Los huevos producidos en Europa ralentizan su subida de precios

Bruselas, 9 julio 2025 – El mercado del huevo en la Unión Europea (UE) se encuentra en un constante dinamismo, moldeado por las tendencias de consumo, las políticas de bienestar animal , las fluctuaciones del comercio internacional y los brotes de influenza aviar.

Un análisis detallado de los datos recientes , hasta el 2 de julio 2025, revela cambios significativos en los precios, una notable evolución en los sistemas de alojamiento de las gallinas ponedoras, y una reconfiguración de los flujos de importación y exportación. Este informe busca desentrañar estas complejidades, ofreciendo una visión profunda de la situación actual y las perspectivas para los próximos años.

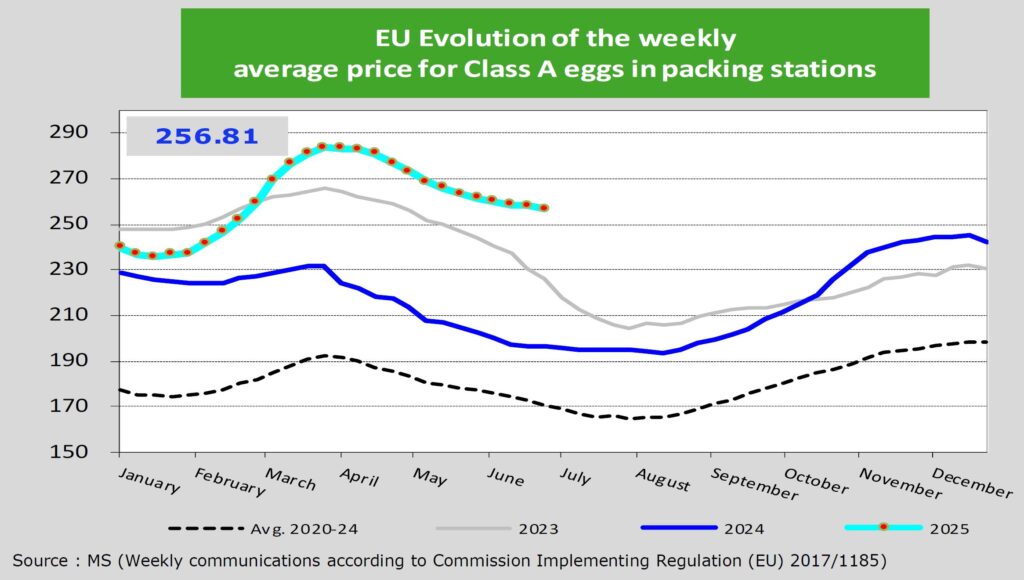

El precio del huevo en la Unión Europea ha mostrado una evolución significativa, reflejando tanto las condiciones internas del mercado como las influencias globales. El promedio semanal del precio para los huevos de Clase A en las estaciones de envasado se situó en 256,81 EUR/100 kg, lo que representa un ligero descenso del 0,6% respecto a la semana anterior y un 1,8% respecto al mes anterior, pero un incremento del 28% respecto a la misma semana de 2024.

Sin embargo, tal como informa el último «Egg Market Dashboard» oficial de la UE, del 2 de julio 2025, el promedio de precios del huevo para 2024 se ha mantenido por encima del promedio 2020-2024 y de los precios de 2023, aunque los datos de 2025 muestran una tendencia a la baja en comparación con 2024 hasta marzo.

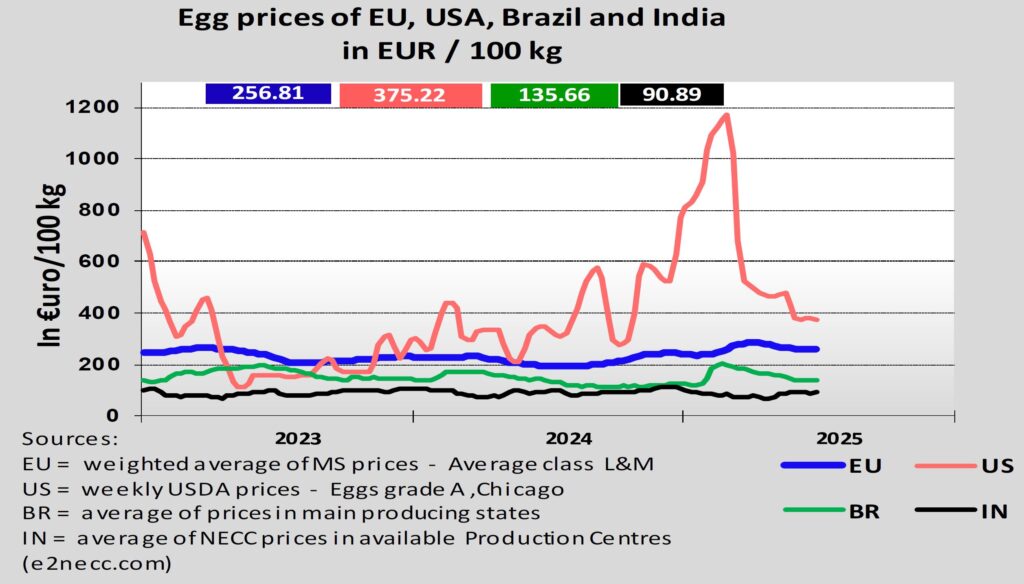

EEUU llegó al precio estratósferico de más de 1.100 Euros/100 kg pero poco a poco los costes del huevo en USA están volviendo a una relativa normalidad (con el permiso de los posibles nuevos brotes de IA)

Al comparar los precios de los huevos en la UE con los de otros mercados globales, se observa una disparidad notable. Mientras que el precio medio de los huevos en la UE es de 256,81 EUR/100 kg, Estados Unidos registra un precio de 375,22 EUR/100 kg (Huevos grado A, Chicago), Brasil 135,66 EUR/100 kg (promedio de precios en los principales estados productores) e India 90,89 EUR/100 kg (promedio de precios NECC). Estas diferencias pueden atribuirse a diversos factores, incluyendo costos de producción (coste materias primas principalmente), regulaciones de bienestar animal y dinámicas de oferta y demanda locales.

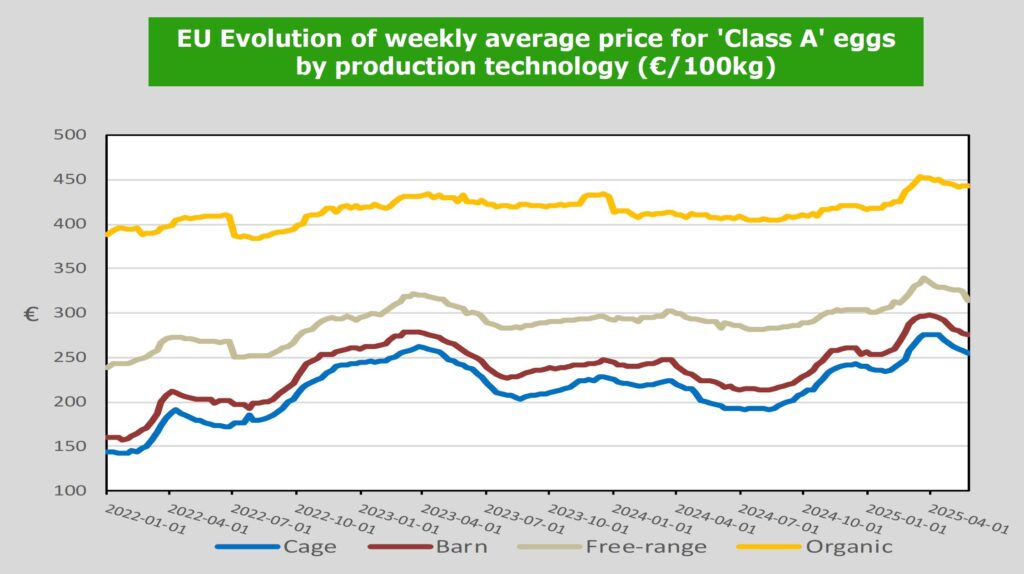

A más m2/ponedora, mayor coste, lo que era totalmente previsible.

Lo que es más difícilmente previsible es en que cuotas de mercado se situarán los diferentes sistemas libres de jaulas.

Como es previsible, los precios de los huevos en la UE varían significativamente según el sistema de alojamiento de las gallinas ponedoras. Los huevos ecológicos (orgánicos) y de gallinas camperas (free-range) suelen alcanzar precios más altos que los de gallinas en jaulas enriquecidas o en sistemas de gallinero (barn). Los datos muestran lo evidente, que los precios para huevos orgánicos y camperos se mantienen en los rangos superiores, mientras que los de jaula enriquecida y gallinero se sitúan en los inferiores. Esta tendencia subraya la creciente demanda de los consumidores por productos que priorizan el bienestar animal, cuyo mayor coste se acaba traduciendo en un valor de mercado superior para estas categorías.

La reconversión a sistemas libres de jaulas es irreversible, pero no inmediata.

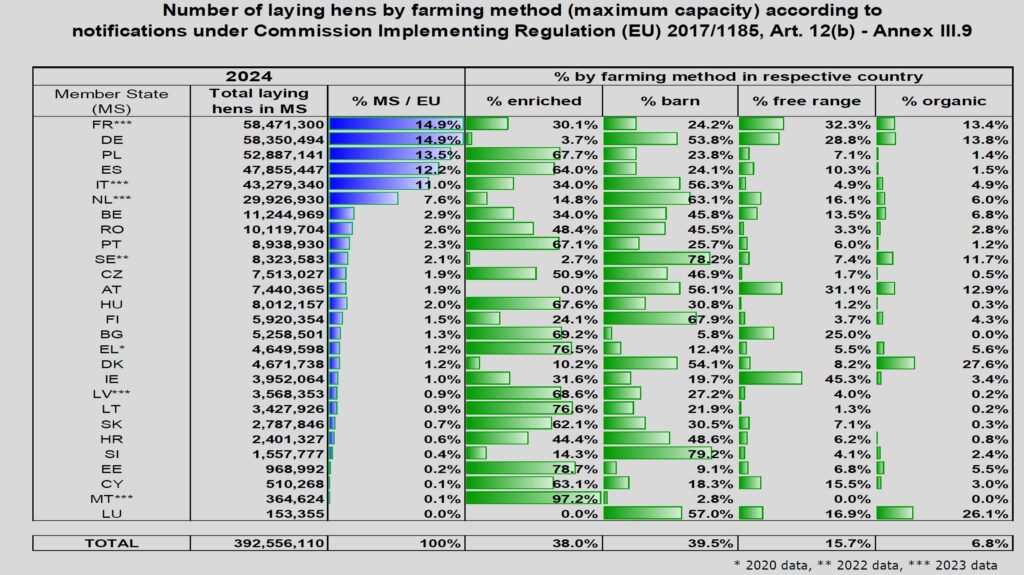

La Unión Europea está experimentando una migración notable a sistemas de cría de gallinas ponedoras totalmente libres de jaulas, impulsada por las regulaciones de bienestar animal y las preferencias de los consumidores.

En 2024, el número total de gallinas ponedoras en la UE asciende a 392,5 millones, de las cuales el 62,0% (243,2 millones) se mantienen en «sistemas libres de jaulas«, lo que incluye gallinas sin jaulas pero dentro del gallinero (suelo), camperas o «free range» (salida a parque exterior) y ecológicas. El 38,0% restante (149,3 millones) siguen (de momento) en jaulas enriquecidas.

Desglosando por método de producción, las gallinas en sistemas en suelo (barn) representan la mayor proporción con un 39,5% (155,1 millones), seguidas de cerca por las jaulas enriquecidas con un 38 % (149,3 millones). Las gallinas camperas (free range) constituyen el 15,8% (61,6 millones) y las ecológicas el 6,7% (26,6 millones).

El traslado de la cabaña de ponedoras a sistemas libres de jaulas presenta grandes diferencias entre países

La distribución de estos sistemas varía considerablemente entre los Estados Miembros. Alemania (DE) y Suecia (SE) destacan por tener una proporción muy baja de gallinas en jaulas enriquecidas (3,7% y 2,7% respectivamente) y una alta proporción en sistemas en suelo (53,8% y 78,2% respectivamente). Austria (AT) es un caso notable, con un 0% de gallinas en jaulas enriquecidas, dependiendo completamente de los sistemas en suelo (56,1%), camperas (31,1%) y ecológicas (12,9%). En contraste, países como Polonia (PL) y España (ES) aún mantienen una mayoría de gallinas en jaulas enriquecidas, con 67,7% y 64,0% respectivamente. La República Checa (CZ) y Lituania (LT) también presentan altos porcentajes en jaulas enriquecidas, superando el 70%.

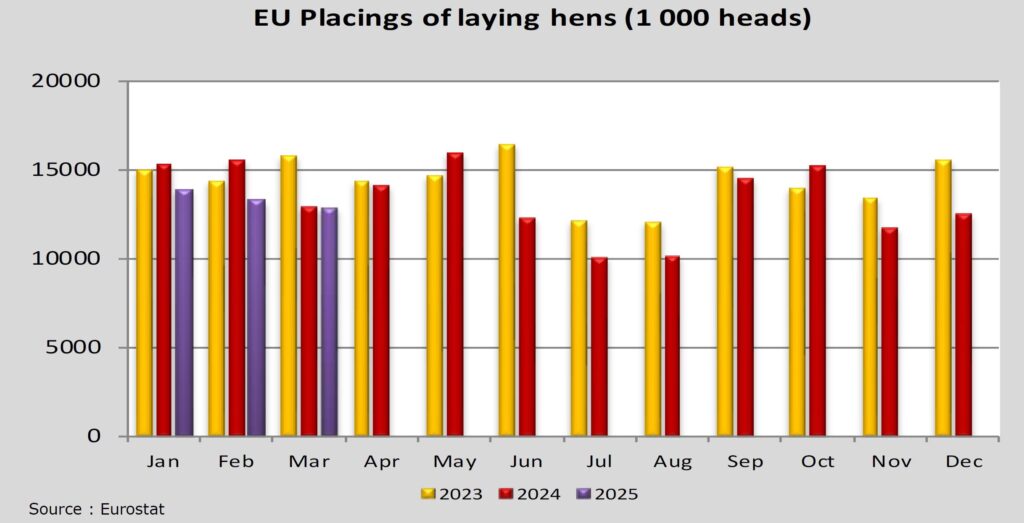

Las colocaciones de futuras ponedoras presentan un buen ritmo

La evolución en la colocación de gallinas ponedoras también muestra tendencias interesantes. Los datos de colocaciones en 2025 indican fluctuaciones mensuales, con algunos meses superando los niveles de 2023 y 2024. Estas colocaciones son cruciales para el equilibrio futuro del mercado, ya que afectan la oferta de huevos.

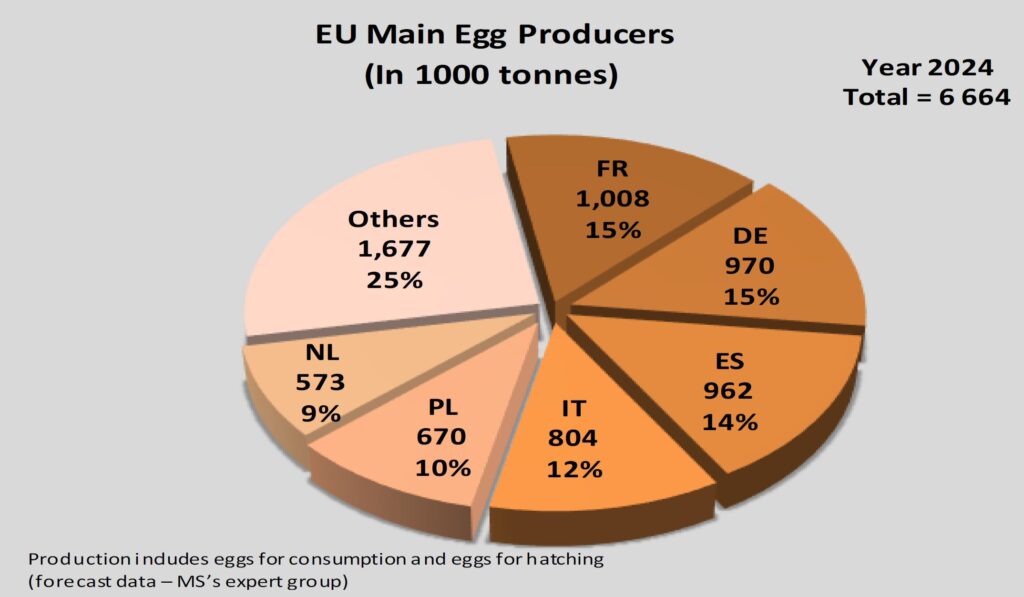

Francia, Alemania, España e Italia producen el 56% de los huevos de Europa

La producción de huevos en la Unión Europea es una actividad vital, con varios Estados Miembros liderando el volumen de producción. En el año 2024, la producción total de huevos en la UE (incluyendo huevos para consumo y para incubar, según datos de previsión) se estima en 6,664 mil toneladas.

Los principales productores de huevos en la UE en 2024 son:

- Francia (FR): Lidera con 1.008 mil toneladas, representando el 15% de la producción total de la UE.

- Alemania (DE): Le sigue de cerca con 970 mil toneladas, también con un 15% de la cuota de la UE.

- España (ES): Contribuye con 962 mil toneladas, lo que equivale al 14% de la producción.

- Italia (IT): Aporta 804 mil toneladas, el 12% del total.

- Polonia (PL): Con 670 mil toneladas, representa el 10%.

- Países Bajos (NL): Produce 573 mil toneladas, el 9% de la producción de la UE. El 25% restante (1.677 mil toneladas) proviene de otros Estados Miembros.

En términos del número total de gallinas ponedoras, que influye directamente en la capacidad de producción, la distribución entre los Estados Miembros también es importante:

- Francia (FR) y Alemania (DE) tienen las mayores poblaciones, ambas con aproximadamente 58,4 millones de gallinas, representando cada una cerca del 14,9% del total de la UE.

- Polonia (PL) ocupa el tercer lugar con 52,9 millones de gallinas (13,5%).

- España (ES) y Italia (IT) también son significativos, con 47,9 millones (12,2%) y 43,3 millones (11%) respectivamente.

Estos países no solo son fundamentales para el suministro interno de la UE, sino que también influyen en su posición en el comercio global de huevos.

En el primer trimeste 2025 la UE importó un 52% más de huevos mientras que sus exportaciones crecieron solo un 5,4%

El comercio de huevos de la UE refleja su papel como un actor importante en el mercado global, con flujos tanto de entrada como de salida que han mostrado una evolución significativa en los últimos años. Las importaciones de huevos de la UE han experimentado un crecimiento sustancial. En el período de enero a marzo de 2025, las importaciones extra-UE alcanzaron las 39.630 toneladas equivalentes de huevo, lo que supone un aumento del 52,1% en comparación con las 26.061 toneladas del mismo período en 2024.

Los principales socios importadores en 2025/2024 son:

- Ucrania: Ha sido el motor principal de este crecimiento, con un impresionante aumento del 81,4%, pasando de 16.579 toneladas en enero-marzo de 2024 a 30.077 toneladas en 2025. Este volumen representa la mayor parte de las importaciones extra-UE.

- Macedonia del Norte: Mostró un crecimiento aún más drástico en porcentaje, con un incremento del 118,9%, de 664 a 1.454 toneladas.

- China: Las importaciones desde China aumentaron un 44,3%, de 356 a 513 toneladas.

- Argentina: Las importaciones desde Argentina también crecieron un 34,1%, de 980 a 1,314 toneladas.

- Reino Unido: A diferencia de otros socios, las importaciones desde el Reino Unido disminuyeron un 6,6%, de 3.743 a 3.498 toneladas. Las importaciones de «Otros» países disminuyeron un 25,8%.

A nivel global, la UE también es un importante importador de productos de huevo. En el período hasta marzo de 2025, la UE se posiciona entre los principales importadores, aunque China + Hong Kong y el Reino Unido (HMRC) superan sus volúmenes en algunos periodos. Es importante notar que los datos «Mirrored» de TDM para algunos países importadores (como Afganistán y Emiratos Árabes Unidos) se derivan de los datos de exportación de sus socios.

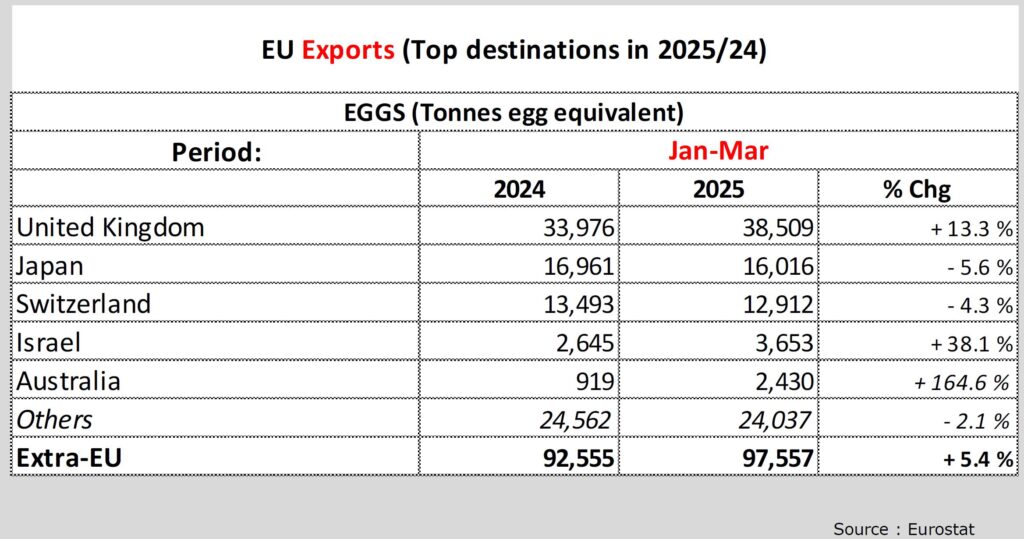

Reino Unido, país «no europeo» , sigue siendo el principal destinatario de las exportaciones

Las exportaciones de huevos de la UE también han mostrado un crecimiento, aunque a un ritmo más moderado que las importaciones. Las exportaciones extra-UE para enero-marzo de 2025 alcanzaron las 97.557 toneladas equivalentes de huevo, lo que representa un incremento del 5,4% respecto a las 92.555 toneladas del mismo período en 2024. En una perspectiva más amplia, las exportaciones de la UE en el primer trimestre de 2025 se mantuvieron por encima de los niveles de 2024 y 2023.

Los principales destinos de exportación de la UE en 2025/2024 son:

- Reino Unido: Continúa siendo el principal destino, con un aumento del 13,3% en las exportaciones, de 33.976 a 38.509 toneladas.

- Australia: Experimentó un crecimiento excepcional del 164,6%, de 919 a 2.430 toneladas.

- Israel: Las exportaciones a Israel aumentaron un 38,1%, de 2.645 a 3.653 toneladas.

- Japón: Las exportaciones a Japón disminuyeron un 5,6%, de 16.961 a 16.016 toneladas.

- Suiza: Las exportaciones a Suiza bajaron un 4,3%, de 13.493 a 12.912 toneladas. Las exportaciones a «Otros» destinos disminuyeron un 2,1%.

A nivel mundial, la UE se posiciona como uno de los principales exportadores de productos de huevo. En el período hasta marzo de 2025, la UE se encuentra entre los exportadores más relevantes, junto con Irán, China + Hong Kong, Ucrania, India y Estados Unidos. Esto subraya la capacidad exportadora de la UE y su interconexión con el comercio global de huevos.

Si algo está demostrando la industria europea del huevo es una enorme capacidad de adaptación

El mercado del huevo en la Unión Europea es un sector en constante evolución, marcado por la interacción de precios volátiles, cambios estructurales en la producción y dinámicas comerciales internacionales. La tendencia hacia sistemas de cría de gallinas ponedoras que priorizan el bienestar animal y la reducción en algunos países, dentro y fuera de Europa, de la cabaña de ponedoras por los brotes de Influenza aviar, están remodelando la industria y afectando los precios del mercado. A medida que la UE fortalece sus lazos comerciales con socios como Ucrania para las importaciones y el Reino Unido para las exportaciones, el sector avícola europeo se adapta a un panorama global cambiante.

Para saber más:

-. Actualización trimestral sobre la Influenza Aviar de marzo a junio 2025.

-. La Influenza Aviar en NeXusAvicultura.com

-. Sistemas libres de jaulas en NeXusAvicultura.com

-. Análisis del SECTOR DE PUESTA