Ante la incertidumbre económica y los altos precios de otras carnes, la producción avícola mundial crecerá en 2025, aunque a un ritmo más lento, afianzándose la carne de ave y los huevos como la opción nutricional asequible preferida por la población mundial

Panorama general de los Mercados Globales de alimentos

Las abrumadoras cifras y estadísticas recién publicadas (junio) en el informe «FAO Food Outlook 2025» presentan una perspectiva relativamente optimista para los mercados de productos alimentarios, anticipando un aumento en la producción de todas las materias primas, excepto el azúcar. Sin embargo, esta tendencia de crecimiento tendrá impactos diversos en la recuperación de las existencias, dependiendo del equilibrio entre la oferta y la demanda. La producción mundial de alimentos sigue siendo vulnerable a las condiciones meteorológicas, y las tensiones geopolíticas, la incertidumbre en las políticas y las posibles acciones de represalia podrían afectar negativamente las perspectivas comerciales. El informe se publica en un contexto de creciente incertidumbre económica, aunque la economía global pareció estabilizarse a principios de 2025, el panorama ha cambiado, haciendo el perfil de crecimiento global más frágil.

La producción mundial de cereales (incluyendo el arroz en equivalente molido) se proyecta para alcanzar un récord de 2.911 millones de toneladas en 2025, superando la producción de 2024 en un 2,1 por ciento. Se espera que la producción de todos los principales cereales aumente, con el mayor incremento previsto para el maíz y el más pequeño para el trigo. Los precios de los cereales, en mayo de 2025, promediaron 109,0 puntos, un 8,2 por ciento menos que en 2024.

La producción mundial de carne de ave, la que más crece con diferencia

Si analizamos a fondo la parte de este informe bianual (se publica cada año en junio y en noviembre) centrada en la evaluación de mercados, vemos que el «FAO Food Outlook» de junio de 2025 proporciona un análisis detallado sobre la situación y las perspectivas de la carne y los productos cárnicos a nivel global.

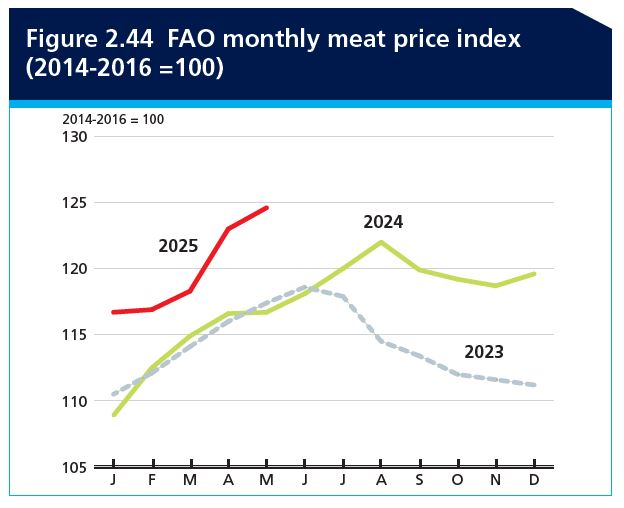

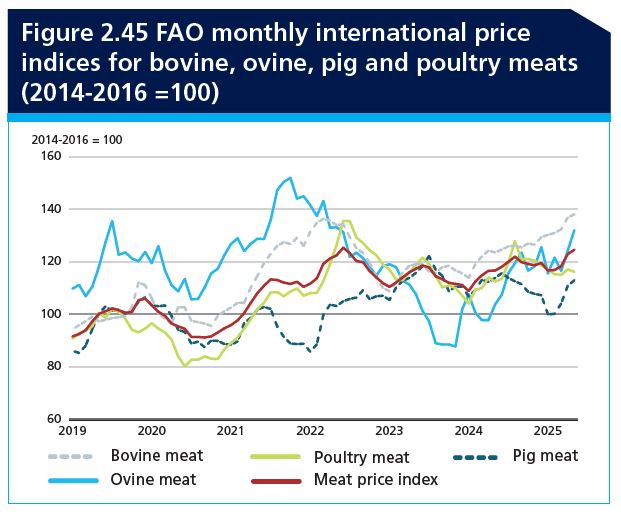

Precios internacionales de la carne

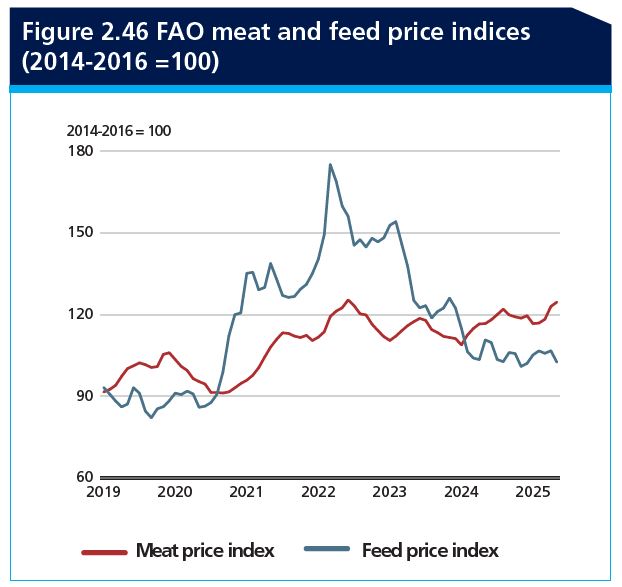

El Índice de Precios de la Carne de la FAO (IPMC) ha mostrado una tendencia al alza durante los primeros cinco meses de 2025, reflejando la reducción de la oferta exportable en varios países productores importantes, combinada con una demanda global sostenida. La incertidumbre del mercado, impulsada por brotes generalizados de enfermedades animales y tensiones en la política comercial, ha contribuido al aumento de los precios. Además, el acaparamiento anticipatorio por parte de algunos países importadores, por temor a posibles interrupciones comerciales, ha ejercido una presión al alza adicional sobre los precios internacionales de la carne. En mayo de 2025, el IPMC promedió 124,6 puntos, un 6,8 por ciento más que en enero, y un 6,8 por ciento más que el valor correspondiente del año anterior.

La carne de ave, crece un 1,7% su producción y disminuye un 0,7% su precio

Los precios de la carne ovina aumentaron un 16,4 por ciento, los de la carne de cerdo un 13,6 por ciento y los de la carne de bovino un 6,1 por ciento entre enero y mayo de 2025. En contraste, el índice de precios de la carne de ave disminuyó ligeramente, un 0,7 por ciento.

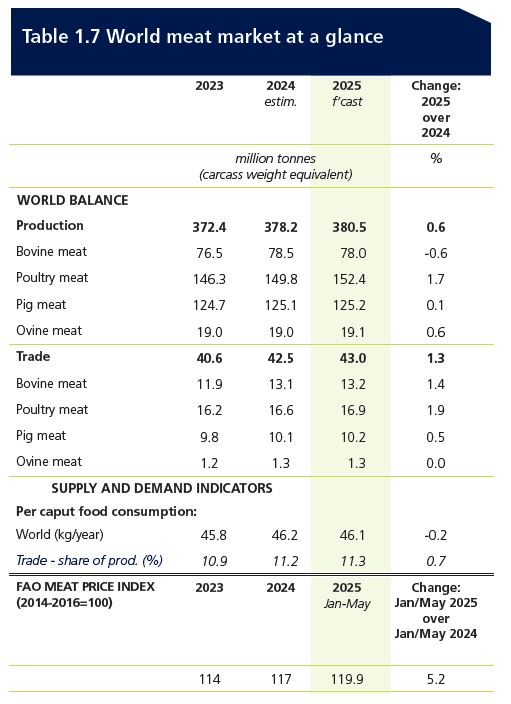

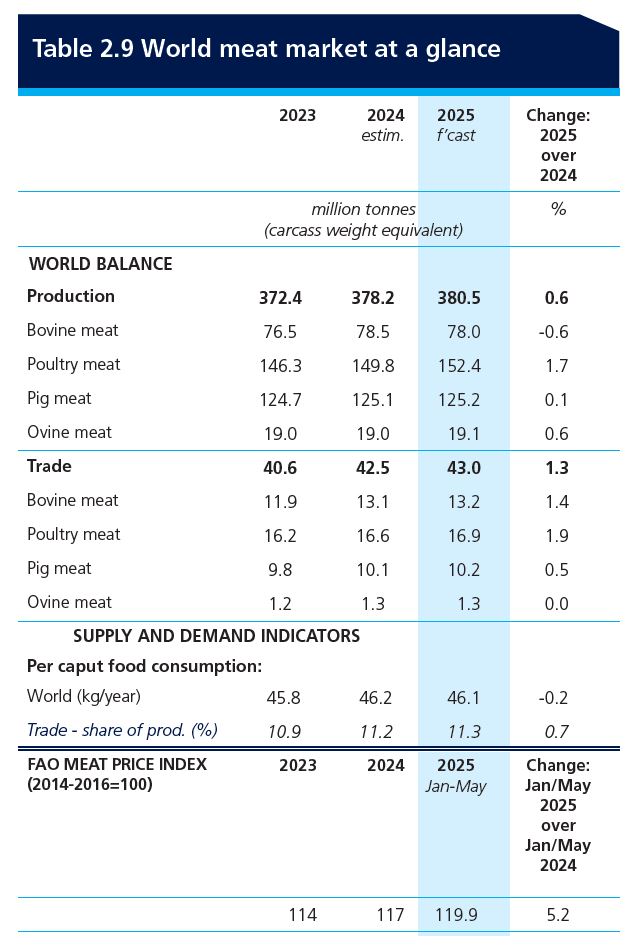

Tabla. El Mercado Mundial de la Carne de un Vistazo (cambio: 2025 sobre 2024):

| Categoría | 2024 (Estimado) (millones de toneladas) | 2025 (Pronóstico) (millones de toneladas) | Cambio (%) |

|---|---|---|---|

| BALANCE MUNDIAL | |||

| Producción total | 378,2 | 380,5 | +0,6% |

| – Carne de bovino | 78,5 | 78,0 | -0,6% |

| – Carne de ave | 149,8 | 152,4 | +1,7% |

| – Carne de cerdo | 125,1 | 125,2 | +0,1% |

| – Carne ovina | 19,0 | 19,1 | +0,6% |

Comercio total | 42,5 | 43,0 | +1,3% |

| – Carne de bovino | 13,1 | 13,2 | +1,4% |

| – Carne de ave | 16,6 | 16,9 | +1,9% |

| – Carne de cerdo | 10,1 | 10,2 | +0,5% |

| – Carne ovina | 1,3 | 1,3 | 0,0% |

| INDICADORES DE OFERTA Y DEMANDA | |||

| Consumo de alimentos per cápita: Mundo | 46,2 (kg/año) | 46,1 (kg/año) | -0,2% |

| Comercio – % de la producción | 11,2% | 11,3% | +0,7% |

| ÍNDICE DE PRECIOS DE LA CARNE DE LA FAO (2014-2016=100) | |||

| 2024 (Enero-Mayo) | 117 | 119,9 (Enero-Mayo 2025) | +5,2% |

Producción mundial de carne en 2025

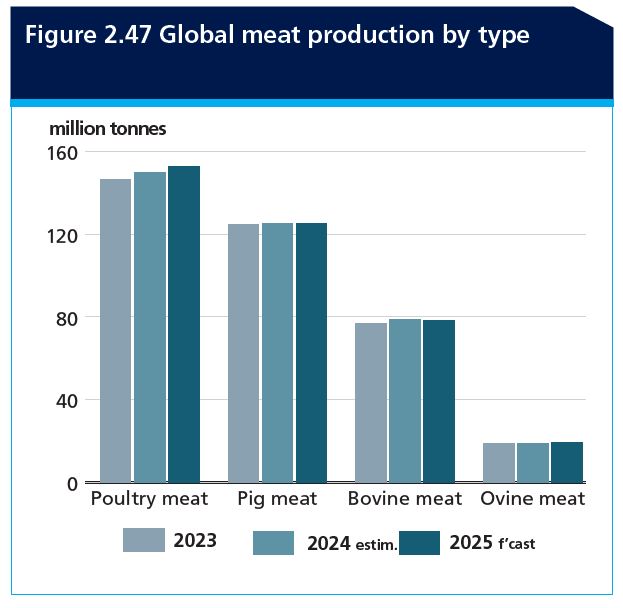

Se pronostica que la producción mundial de carne aumentará modestamente en 2025, un 0,6 por ciento interanual, para alcanzar los 380 millones de toneladas (equivalente en peso de canal). Este crecimiento se deberá principalmente a la expansión esperada de la producción de carne de ave, mientras que la producción de carne de cerdo y ovina solo registrará aumentos marginales. En contraste, se prevé una disminución en la producción de carne de bovino, lo que compensará parcialmente el crecimiento general.

La carne de ave, por su parte, se proyecta que continuará expandiéndose de manera constante, apoyada por una demanda sostenida de los consumidores debido a su relativa asequibilidad, especialmente en un contexto de poder adquisitivo limitado de los hogares. A pesar de los continuos brotes de influenza aviar de alta patogenicidad (IAAP) en varias regiones clave y las limitaciones persistentes en la disponibilidad de existencias reproductoras, se espera que los márgenes operativos favorables mantengan el crecimiento de la producción.

Comercio global de carne en 2025

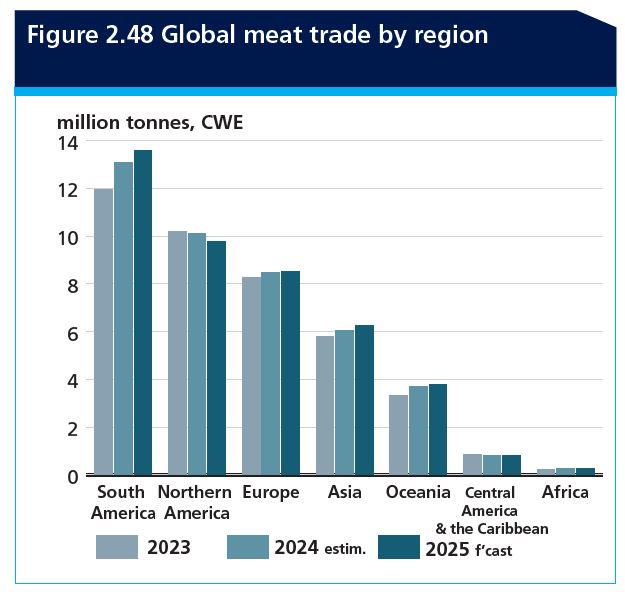

Se pronostica que el comercio mundial de carne crecerá un 1,3 por ciento en 2025, alcanzando los 43 millones de toneladas, lo que representa una desaceleración significativa en comparación con el crecimiento estimado del 4,7 por ciento en 2024. El modesto crecimiento previsto se basa en las expectativas de una oferta mundial más ajustada y una demanda de importación firme. Sin embargo, el crecimiento se verá probablemente afectado por las tensiones geopolíticas, la implementación de medidas restrictivas al comercio y la continua propagación de enfermedades animales, que podrían seguir perturbando los flujos comerciales. La expansión comercial proyectada será impulsada principalmente por mayores envíos de carne de ave, respaldados por su asequibilidad en relación con otras carnes.

La propia demanda interna de cada país y el comercio global harán que la producción de carne de ave en 2025 alcanze un nuevo récord superando los 152 M de tn

La producción mundial de carne de ave está proyectada para alcanzar los 152,4 millones de toneladas en 2025, un aumento del 1,7 por ciento interanual. Este crecimiento está impulsado por costos de insumos estables, una demanda global firme y la continua competitividad de precios de la carne de ave en comparación con otras fuentes de proteína animal, especialmente en un contexto de oferta limitada de carnes alternativas.

No obstante, el crecimiento de la producción podría verse limitado en algunas regiones por brotes persistentes de enfermedades animales (notablemente IAAP y enfermedad de Newcastle) y la escasez de existencias reproductoras. Se anticipan aumentos notables en la producción en Brasil, China, la Unión Europea y Estados Unidos, así como en India, Indonesia, México, Pakistán, la Federación Rusa y Turquía, impulsados por una demanda interna y externa sostenida.

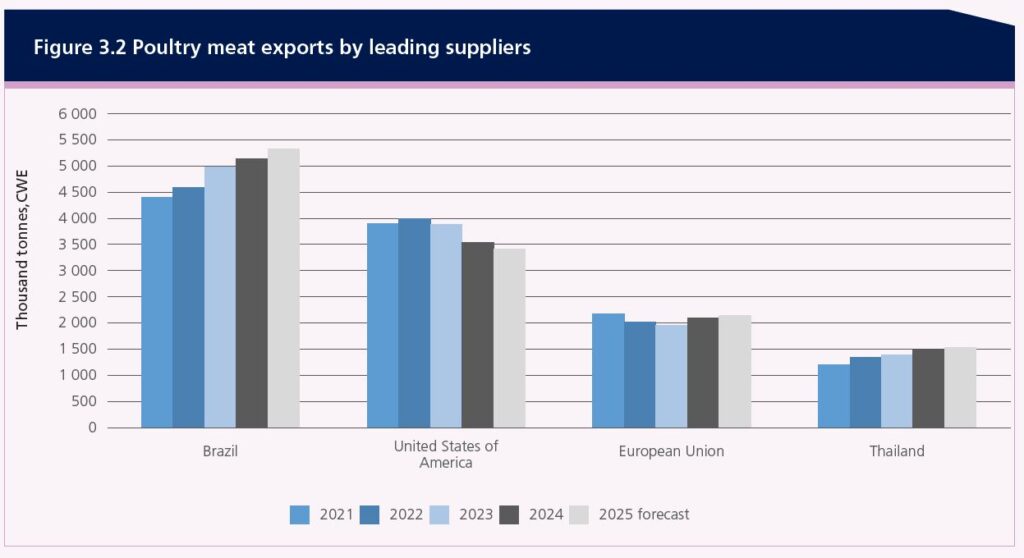

En cuanto al comercio, se pronostica que el comercio mundial de carne de ave alcanzará los 16,9 millones de toneladas en 2025, un aumento del 1,9 por ciento con respecto al año anterior. Este crecimiento se espera que sea impulsado en gran medida por el aumento de la demanda de importación en mercados clave, aunque será parcialmente compensado por las compras más bajas de China.

A pesar de una ligera flexibilización de las restricciones, las importaciones chinas probablemente se verán afectadas por una combinación de demanda débil, sobreoferta del mercado interno, tensiones comerciales y prohibiciones de importación relacionadas con enfermedades.

El aumento proyectado de la demanda global se espera que sea cubierto por mayores disponibilidades de exportación de Brasil, la Unión Europea, Tailandia y Turquía. Sin embargo, la reciente detección de IAAP en una granja comercial de Brasil podría restringir temporalmente sus exportaciones a algunos destinos. En contraste, se anticipa una disminución en las entregas de Estados Unidos, limitadas por la reducción de la competitividad de precios y las restricciones comerciales relacionadas con la IAAP.

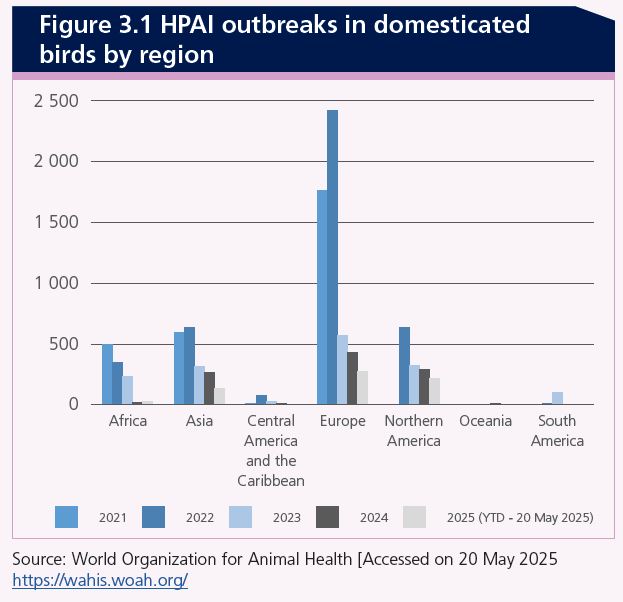

¿Cuanto ha impactado la Influenza Aviar de Alta Patogenicidad (IAAP) en la avicultura de carne y en la de puesta?

La IAAP es una enfermedad viral que afecta a las poblaciones de aves domésticas y silvestres, y su propagación transfronteriza se ha vuelto más persistente y durante todo el año desde 2020. Aunque el sector del pollo de engorde se ha visto menos afectado debido a sus ciclos de producción más cortos y sistemas de alojamiento cerrados, el sector de ponedoras ha experimentado interrupciones más pronunciadas y prolongadas. La seguridad alimentaria no es la principal preocupación, ya que el virus se inactiva a temperaturas de cocción estándar. Sin embargo, su impacto económico es significativo, interrumpiendo las cadenas de suministro, erosionando los márgenes agrícolas y desencadenando restricciones comerciales internacionales.

Impacto en los Huevos: Los huevos frescos (de mesa) se producen y consumen principalmente en los mercados domésticos, lo que limita el comercio global debido a su corta vida útil, fragilidad y diferencias en las normas de seguridad alimentaria. Esto hace que los mercados domésticos sean muy sensibles a las interrupciones locales de la oferta. En Estados Unidos, durante la temporada de invierno 2024-2025, los precios minoristas de los huevos aumentaron drásticamente tras un importante brote de IAAP. Los precios promedio de los huevos de Grado A, grandes, subieron un 13,6 por ciento en diciembre de 2024, seguido de un 19,5 por ciento en enero y un 19,1 por ciento en febrero de 2025. Para marzo de 2025, los precios eran un 108 por ciento más altos que el año anterior, impulsados en gran medida por el sacrificio de 41 millones de gallinas ponedoras en el pico del brote. En respuesta, el USDA implementó medidas de apoyo, incluyendo asistencia financiera, inversiones en bioseguridad y investigación de vacunas, y la exploración de opciones de importación temporal.

A nivel mundial, la producción de huevos de gallina ha crecido constantemente, alcanzando los 91 millones de toneladas en 2023 (aproximadamente 1,7 billones de huevos), con 6 millones de toneladas adicionales de otras aves. Los volúmenes de comercio internacional de huevos se mantuvieron modestos en 2022 y 2023 (2,2 millones de toneladas), pero aumentaron bruscamente a 4 millones de toneladas en 2024, impulsados en gran medida por un aumento de cuatro veces en las exportaciones desde los Países Bajos, reflejando potencialmente actividad de reexportación.

En 2023, China representó el 37 por ciento de la producción mundial de huevos, seguida de Estados Unidos e India, que contribuyeron aproximadamente con el 7 y el 8 por ciento, respectivamente

¿Cuales son las 5 Tendencias Clave en la Avicultura Global que desvela este informe de la FAO?

- Crecimiento sostenido impulsado por la asequibilidad: La producción y el comercio de carne de ave continúan expandiéndose a nivel mundial, sustentados por una demanda constante del consumidor debido a su relativa disponibilidad / asequibilidad frente a otras carnes y los favorables márgenes operativos.

- Impacto crítico de la Influenza Aviar de Alta Patogenicidad (IAAP): La IAAP sigue siendo una amenaza biológica significativa, especialmente para el sector de ponedoras, provocando reducciones masivas de aves y aumentos drásticos de precios, como se observó en el mercado de huevos de EE. UU.. Los brotes temporales también afectan el comercio de carne de ave.

- Refuerzo de la Bioseguridad y Vacunación preventiva: La persistencia de la IAAP ha impulsado la implementación de estrategias integradas de gestión, incluyendo una mayor bioseguridad, vigilancia de enfermedades y campañas de vacunación, aunque la aceptación de estas últimas varía globalmente debido a preocupaciones comerciales.

- Cambios en los flujos comerciales y regionalización: Las restricciones comerciales temporales impuestas por los países importadores debido a brotes de enfermedades animales están remodelando los patrones de comercio global. Esto fomenta la diversificación de fuentes y acuerdos de regionalización para mitigar interrupciones.

- Volatilidad de precios y factores macroeconómicos: Aunque los brotes de enfermedades animales y las tensiones comerciales influyen en los precios, factores macroeconómicos más amplios como los costos de los piensos y la energía, así como la incertidumbre económica general, también contribuyen a la volatilidad de los precios en los mercados avícolas.

Federico Castelló, Fundador de NeXusAvicultura

Para saber más:

-. «FAO Food Outlook» Informe de junio de 2025 (152 pages)

-. Otros artículos de fondo publicados en NeXusAvicultura sobre el comercio avícola mundial