La carne de ave consolidó en 2024 su papel como motor de crecimiento del mercado mundial de la carne, en un contexto de precios al alza y de recuperación del comercio global.

Panorama general del Mercado Mundial de la Carne en 2024

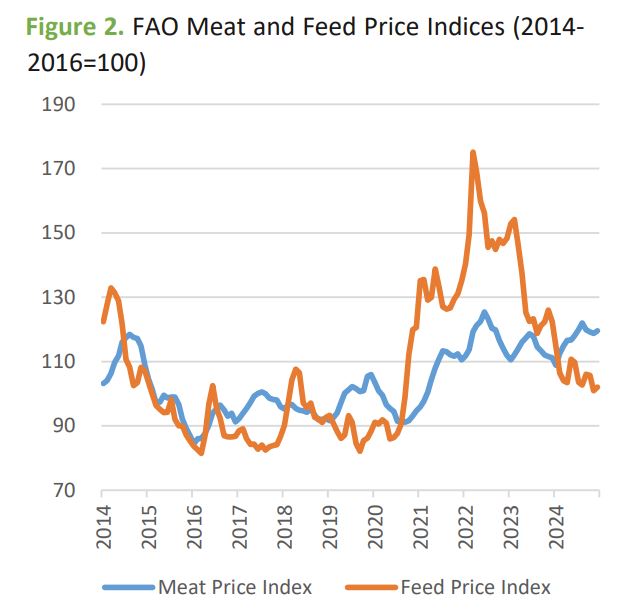

En 2024, la carne de ave se consolidó como el gran motor del crecimiento del mercado mundial de la carne, en un contexto de recuperación del comercio y ligera subida de precios. Según el informe “Meat Market Review: Overview of global market developments in 2024” publicado por la FAO en abril de 2025, la producción y el comercio de carne avícola crecieron con fuerza gracias a unos costes de alimentación más bajos y a la preferencia de los consumidores por proteínas animales más asequibles.

Panorama general 2024

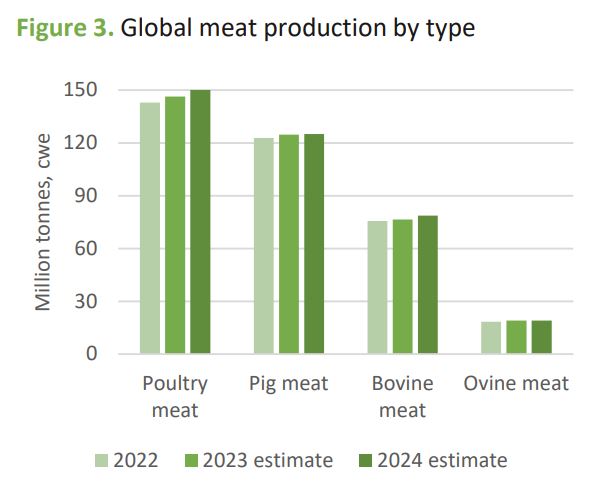

- La producción mundial de carne aumentó un 1,7% en 2024, hasta 379 millones de toneladas equivalente canal, impulsada sobre todo por la carne de ave.

- El comercio mundial de carne repuntó un 4,7%, hasta 42,5 millones de toneladas, tras dos años de caídas, gracias a una mejor situación económica y a la relajación de algunas trabas comerciales.

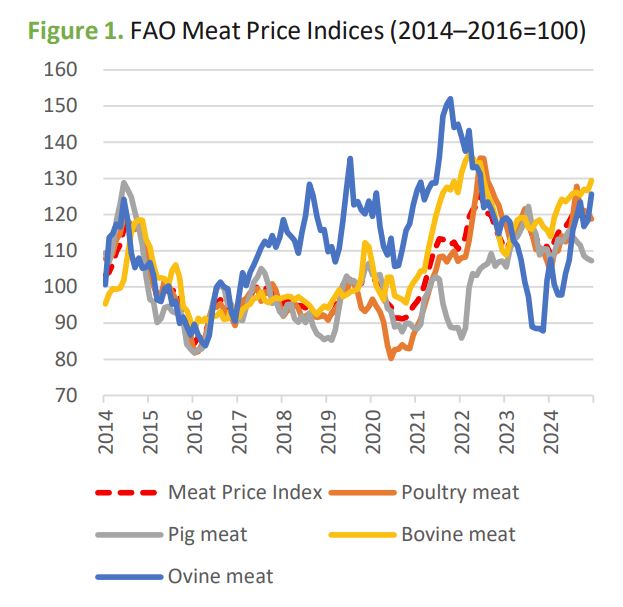

- El Índice de Precios de la Carne de la FAO subió un 2,8% en 2024; los precios ovinos fueron los que más crecieron (9,1%), seguidos por bovinos (6,7%) y aves (1,5%), mientras el porcino cayó un 2,0%.

Tabla 1. Evolución producción mundial por tipo de carne en 2024

| Tipo de carne | Producción mundial 2024 (Mt cwe) | Variación producción 2024 | Rasgo clave de comercio | Tendencia de precios |

|---|---|---|---|---|

| Aves | 150,1 | +2,6% | Comercio +2,3%, hasta 16,6 Mt | +1,5% en el índice FAO |

| Bovino | 78,7 | +2,8% | Comercio +9,8%, hasta 13,1 Mt | +6,7% |

| Porcino | 125,1 | Estable | Comercio +3,0%, hasta 10,1 Mt | −2,0% |

| Ovino | 19,1 | +0,6% | Exportaciones +7,5%, hasta 1,3 Mt | +9,1% |

Carne de ave: producción, países clave y retos sanitarios

La producción mundial de carnes de ave (pollo, pavo, pato, etc.) alcanzó 150 millones de toneladas en 2024, con un crecimiento del 2,6% frente a 2023, siendo el segmento que más contribuye al aumento total de carne. El impulso vino de menores costes de alimentación y energía, junto con una fuerte demanda global que mantuvo precios y márgenes atractivos, pese a la persistencia de la influenza aviar de alta patogenicidad (HPAI) en varias regiones.

Nota de NeXusAvicultura :

Con frecuencia hay un error estadístico en publicaciones no especializadas en que confunde «poultry meat» con «carne de pollo» originado por traducciones mal realizadas.

En este caso concreto cuando se indica que la producción mundial de carne de ave fue de 150 M de Tn en 2024 es incluyendo el pollo pero junto a la carne de pavos, patos, gansos, carne de gallina de despiece y otros tipos de carne de cualquier ave.

Aunque no lo menciona el informa de la FAO la producción de solo carne de pollo en 2024 fue de cerca de 100 M Tn en todo el mundo. El resto, hasta los 150 M Tn son el resto de carnes de ave diferentes del pollo broiler.

- Los cuatro grandes productores (China, Estados Unidos, Brasil y Unión Europea) aumentaron su producción.

- China incrementó un 3,8% su producción de ave, gracias a la caída de los precios de soja y maíz, lo que estimuló tanto a grandes como a pequeños productores, especialmente de broiler blanco.

- Sin embargo, en China la demanda interna débil y la fuerte expansión de la oferta provocaron una caída de precios, generando sobreoferta y pérdidas económicas para muchos productores.

- En Estados Unidos, el aumento de producción se apoyó en mayores tasas de sacrificio y pesos al sacrificio más altos, lo que compensó las pérdidas por broilers afectados por HPAI.

- Brasil aumentó la producción pese a inundaciones severas en mayo de 2024 y a un brote de enfermedad de Newcastle en julio en Rio Grande do Sul, apoyado en menores costes de pienso y fuerte demanda interna y externa.

- La Unión Europea también elevó su producción, impulsada por menores costes de alimentación, mayor demanda de proteína asequible, menor incidencia de HPAI y un desplazamiento de la producción desde el noroeste hacia otras zonas menos afectadas.

- Más allá de estos líderes, se registraron aumentos notables en Turquía, Pakistán, India, Rusia, Egipto, Sudáfrica y México, siempre con el mismo patrón: demanda fuerte de una proteína relativamente barata.

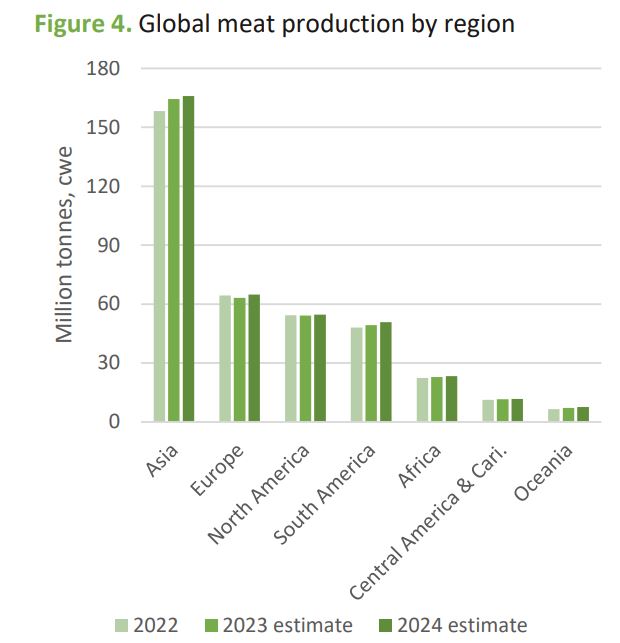

Tabla 2. Producción de carne de ave por región (2023–2024)

| Región | Producción 2023 (mil t cwe) | Producción 2024 (mil t cwe) | Comentario |

|---|---|---|---|

| Asia | 58 760 | 60 488 | Crecimiento centrado en China, India y Sudeste Asiático. |

| África | 7 953 | 8 231 | Aumento ligado a mayor consumo urbano. |

| Am. Central y Caribe | 6 007 | 6 184 | México explica buena parte del incremento. |

| Sudamérica | 23 432 | 23 902 | Brasil domina el crecimiento regional. |

| Norteamérica | 25 436 | 25 736 | Estados Unidos mantiene altos volúmenes. |

| Europa | 23 047 | 23 770 | Unión Europea y Rusia como motores principales. |

| Oceanía | 1 697 | 1 760 | Crecimientos moderados. |

| Mundo | 146 332 | 150 070 | +2,6% anual. |

Comercio mundial de carne de ave: reconfiguración de flujos y liderazgo de Brasil y China

El comercio mundial de carne de ave alcanzó 16,6 millones de toneladas en 2024, un 2,3% más que en 2023 y revirtiendo la caída del año anterior. El aumento estuvo guiado por la recuperación de la demanda importadora, acompañada por mayores envíos de China, Brasil, la Unión Europea y Tailandia, mientras Estados Unidos y Turquía recortaron exportaciones.

Exportadores

- China: sus exportaciones de carne de ave crecieron alrededor de un 34% interanual, impulsadas por la fuerte demanda de elaborados de pollo en Japón, Unión Europea y Reino Unido.

- La mejora de precios relativos permitió a China ganar cuota frente a exportadores tradicionales como Tailandia en el segmento de procesados.

- Brasil consolidó su posición como primer exportador mundial, con un aumento del 3% en sus envíos, a pesar de una suspensión voluntaria de exportaciones en julio por un brote de Newcastle en Rio Grande do Sul.

- La reanudación rápida de los flujos se facilitó mediante un enfoque de regionalización por parte de muchos importadores, que limitaron las restricciones solo a la región afectada.

- Las menores compras de China fueron compensadas por mayores envíos a Emiratos Árabes Unidos, Japón, Filipinas, México e Iraq.

- La Unión Europea incrementó sus exportaciones en 2024, apoyada en la demanda creciente de mercados africanos.

- Tailandia aumentó sus envíos gracias a abundante oferta exportable y mayor demanda de pollo procesado.

- Estados Unidos redujo sus exportaciones un 9% debido a la apreciación del dólar y a la limitación de la oferta interna por HPAI; aunque aumentó las ventas a México, cayeron las destinadas a China, Cuba, Filipinas y Guatemala.

- Turquía encadenó su segundo año de descenso exportador; tras las disrupciones de 2023 por HPAI y vetos comerciales, el país impuso en 2024 un cupo a la exportación entre mayo y diciembre para contener los precios internos, lo que recortó aún más los volúmenes disponibles para exportar.

Importadores

- Aumentó la demanda en Vietnam, Japón, Reino Unido, Emiratos Árabes Unidos y Filipinas, por falta de oferta interna suficiente y elevada demanda de los consumidores.

- China redujo sus importaciones de carne de ave un 17%, reflejando la sobreoferta doméstica; las compras retrocedieron desde todos los grandes proveedores salvo la Federación de Rusia, que se convirtió en su tercer suministrador con un incremento de alrededor del 6%.

- Corea también recortó importaciones tras normalizar su oferta interna y expirar en marzo de 2024 el contingente arancelario de emergencia que había abaratado las compras el año previo.

Tabla 3. Principales dinámicas comerciales de carne de ave en 2024

| Actor | Papel | Evolución 2024 | Factor clave |

|---|---|---|---|

| Brasil | Mayor exportador | Exportaciones +3% | Regionalización frente a Newcastle, diversificación de destinos. |

| China | Gran productor y exportador emergente | Exportaciones +34%, importaciones −17% | Sobreoferta interna y competitividad en elaborados. |

| Unión Europea | Exportador relevante | Envíos al alza, sobre todo a África. | Menor HPAI y ajuste geográfico de la producción. |

| Estados Unidos | Exportador tradicional | Exportaciones −9% | Dólar fuerte y limitaciones por HPAI. |

| Turquía | Exportador regional | Caída por segundo año | Cuotas a la exportación para contener precios internos. |

Resto de carnes: bovino, porcino y ovino

Aunque la carne de ave lidera el crecimiento, el informe muestra dinámicas significativas en las otras categorías, con implicaciones para el equilibrio global de proteínas animales.

Bovino

- Producción mundial de bovino: 78,7 millones de toneladas, +2,8%, impulsada por Brasil, Australia, China, Unión Europea e India; caídas en Argentina y Nueva Zelanda.

- Crecimientos ligados a mayores disponibilidades para sacrificio (destete de hembras, destocking) y a la fuerte demanda internacional, especialmente desde Estados Unidos.

- El comercio de bovino aumentó un 9,8% hasta 13,1 millones de toneladas, con Estados Unidos, China e Irán como principales tractores de la demanda.

- Brasil y Australia protagonizaron fuertes incrementos exportadores, apoyados en costes bajos, moneda depreciada y estrategias de diversificación de mercados.

Porcino

- Producción mundial prácticamente estable, en torno a 125,1 millones de toneladas, con descensos en China, Filipinas, Canadá y Japón, y subidas en Unión Europea, Estados Unidos, Federación de Rusia y Viet Nam.

- En China, la producción cayó un 1,5% por recorte de censo de cerdas, debilidad de la demanda e incertidumbre financiera de los productores.

- El comercio mundial de carne de cerdo aumentó un 3,0% hasta 10,1 millones de toneladas, impulsado por mayores importaciones de México, Filipinas, República de Corea y Japón.

- China, mayor importador mundial, redujo significativamente sus compras por la debilidad del consumo interno, a pesar de una investigación antidumping sobre las importaciones desde la Unión Europea que en 2024 aún no tuvo un impacto relevante en volúmenes.

- Estados Unidos y Brasil incrementaron exportaciones, apoyados en abundante oferta y precios competitivos, mientras la Unión Europea recortó sus envíos por menor demanda de Reino Unido y China, parcialmente compensada por otros destinos asiáticos.

Ovino

- Producción mundial de ovino: 19,1 millones de toneladas, +0,6%, con aumentos en India, Türkiye, Australia y Pakistán, y descensos en China, Unión Europea, Reino Unido y Nueva Zelanda.

- El comercio de ovino fue el que más creció en términos relativos: exportaciones mundiales +7,5% hasta 1,3 millones de toneladas, impulsadas por Estados Unidos, Reino Unido y países del Cercano Oriente, con China reduciendo compras.

- Australia aportó el 52% de las exportaciones mundiales y aumentó sus envíos un 17%, compensando la menor demanda china con ventas a Estados Unidos, Asia, Oriente Próximo y Reino Unido.

En conjunto, el informe confirma a la carne de ave como la proteína cárnica más dinámica, por costes competitivos, fuerte demanda y capacidad de ajuste rápido, mientras bovino y ovino se benefician de una demanda internacional sólida y el porcino navega una fase de reequilibrio marcada por el ajuste en China y nuevas oportunidades en América y Asia.

Fuente:

-. Informe “Meat Market Review: Overview of global market developments in 2024” publicado por la FAO en abril de 2025,

Para saber más:

-. Otros artículos de fondo publicados en NeXusAvicultura sobre el comercio avícola mundial