El último informe semestral del USDA (9 de abril de 2026) confirma la irrupción de China como potencia exportadora de carne de pollo, sitúa a Brasil como líder indiscutible del comercio global y anticipa una producción mundial de 110,7 millones de toneladas en 2026

El Departamento de Agricultura de Estados Unidos (USDA) ha publicado la edición semestral de su informe Livestock and Poultry: World Markets and Trade con fecha 9 de abril de 2026. A partir de las tablas y tablas de estadísticas puede deducirse las previsiones oficiales de producción, consumo, importación y exportación de carne de pollo para los principales países del mundo, con datos actualizados a 2025 y proyecciones para 2026.

En este artículo analizamos en profundidad, para los ya más de 5.000 lectores mensuales de NeXusAvicultura, la sección de carne de ave —el segmento con mayor dinamismo del informe— e incluimos un breve resumen de las secciones de vacuno y porcino.

Producción mundial: 110,7 millones de toneladas en 2026

La producción global de carne de pollo alcanzará los 110,7 millones de toneladas (RTC) en 2026, un 3% más que en 2025, según las previsiones del USDA. Se trata del tercer año consecutivo de crecimiento sostenido, impulsado fundamentalmente por China y Brasil.

China lidera el incremento con una producción prevista de 17,3 millones de toneladas (+5%), apoyada en inventarios elevados de reproductoras abuelas, expansión de las grandes integradoras, aumento de la capacidad de sacrificio y procesado, y costes de alimentación a la baja. Brasil crecerá hasta los 15,8 millones de toneladas (+2%), impulsado por la demanda exportadora, un real débil y costes de producción competitivos. La UE avanzará un 1% hasta 12,3 millones de toneladas, condicionada a que se reduzcan los brotes de IAAP. EE.UU. producirá 22,2 millones de toneladas (+2%), líder mundial indiscutible, con pesos más elevados y márgenes positivos.

| Producción de carne de pollo – Principales países (1.000 TM RTC) | ||||||

| 2022 | 2023 | 2024 | 2025 | 2026 Dic | 2026 Abr | |

| Producción | ||||||

| China | 14.300 | 14.800 | 15.350 | 16.500 | 16.700 | 17.300 |

| Brasil | 14.465 | 14.900 | 15.000 | 15.450 | 15.700 | 15.800 |

| Unión Europea | 10.880 | 11.040 | 11.735 | 12.090 | 11.970 | 12.250 |

| Rusia | 4.800 | 4.825 | 4.920 | 4.995 | 5.140 | 5.070 |

| México | 3.763 | 3.888 | 3.990 | 4.153 | 4.150 | 4.285 |

| Tailandia | 3.300 | 3.450 | 3.490 | 3.535 | 3.650 | 3.575 |

| Turquía | 2.418 | 2.329 | 2.512 | 2.797 | 2.900 | 2.910 |

| Argentina | 2.319 | 2.436 | 2.485 | 2.525 | 2.590 | 2.590 |

| Colombia | 1.893 | 1.890 | 1.895 | 2.074 | 2.090 | 2.150 |

| Reino Unido | 1.847 | 1.858 | 1.867 | 1.899 | 1.890 | 1.910 |

| Otros | 21.310 | 21.321 | 19.812 | 20.194 | 20.805 | 20.698 |

| Total ext. | 81.295 | 82.737 | 83.056 | 86.212 | 87.585 | 88.538 |

| Estados Unidos | 20.994 | 21.082 | 21.343 | 21.773 | 22.029 | 22.190 |

| Total mundial | 102.289 | 103.819 | 104.399 | 107.985 | 109.614 | 110.728 |

| Consumo interno total | ||||||

| China | 14.401 | 15.002 | 15.057 | 15.712 | 15.900 | 16.150 |

| Unión Europea | 9.867 | 10.110 | 10.686 | 11.089 | 11.085 | 11.260 |

| Brasil | 10.023 | 10.135 | 10.110 | 10.485 | 10.455 | 10.655 |

| México | 4.664 | 4.887 | 5.004 | 5.175 | 5.285 | 5.326 |

| Rusia | 4.750 | 4.837 | 4.941 | 5.045 | 5.180 | 5.145 |

| Japón | 2.877 | 2.846 | 2.937 | 2.965 | 3.000 | 2.963 |

| Reino Unido | 2.484 | 2.569 | 2.605 | 2.706 | 2.730 | 2.750 |

| Filipinas | 1.880 | 1.892 | 2.060 | 2.313 | 2.400 | 2.536 |

| Argentina | 2.138 | 2.298 | 2.317 | 2.397 | 2.490 | 2.485 |

| Turquía | 1.772 | 1.870 | 2.157 | 2.324 | 2.450 | 2.400 |

| Otros | 27.340 | 27.169 | 25.743 | 26.152 | 26.927 | 26.629 |

| Total ext. | 82.196 | 83.615 | 83.617 | 86.363 | 87.902 | 88.299 |

| Estados Unidos | 17.677 | 17.877 | 18.408 | 18.781 | 19.020 | 19.237 |

| Total mundial | 99.873 | 101.492 | 102.025 | 105.144 | 106.922 | 107.536 |

| Nota: Excluidas patas de pollo. Fuente: USDA-FAS, abril 2026 | ||||||

«China producirá 17,3 millones de toneladas de pollo en 2026, superando ampliamente a Brasil por primera vez. El eje del crecimiento productivo se ha desplazado al gigante asiático.»

Comercio mundial: 14,8 millones de toneladas y un mapa en transformación

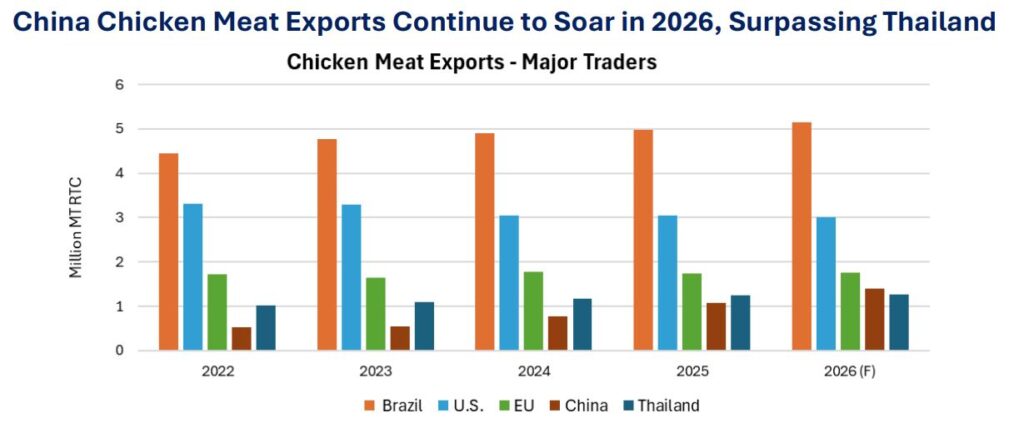

Las exportaciones globales de carne de pollo crecerán un 3% hasta 14,8 millones de toneladas en 2026. Pero la cifra agregada oculta una redistribución profunda del poder exportador.

Exportaciones de carne de pollo de los principales países (millones de TM RTC). Fuente: USDA-FAS, abril 2026.

Brasil mantiene el liderazgo con 5,15 millones de toneladas (35% del comercio global), respaldado por su estatus libre de IAAP, competitividad en precios, diversidad de producto y capacidad de redirigir flujos comerciales ante la inestabilidad en Oriente Medio. Los EE.UU. se sitúan en segundo lugar con 3,015 millones de toneladas (20%), seguida en tercer lugar por la UE con 1,75 millones de toneladas (12%), y, ya como cuarto exportador mundial, China, con 1,4 millones Tn seguida de Tailandia con 1,275 millones de toneladas.

| Cuota del comercio mundial de carne de pollo (%) | |||||

| País | 2022 | 2023 | 2024 | 2025 | 2026 (P) |

| Brasil | 33% | 35% | 36% | 35% | 35% |

| EE.UU. | 24% | 24% | 22% | 21% | 20% |

| UE | 13% | 12% | 13% | 12% | 12% |

| China | 4% | 4% | 6% | 8% | 9% |

| Tailandia | 8% | 8% | 9% | 9% | 9% |

| Otros | 19% | 16% | 15% | 15% | 15% |

| Fuente: USDA-FAS, abril 2026 | |||||

EE.UU. se estanca en 3,0 millones de toneladas (20% del comercio), lastrado por precios de exportación poco competitivos, la pérdida del mercado chino, restricciones IAAP en Sudáfrica y la competencia brasileña en México. Su cuota cae del 24% en 2022 al 20% previsto en 2026.

«Brasil y China acaparan prácticamente todo el crecimiento del comercio mundial de pollo. Para el resto de exportadores —UE, Tailandia, Turquía, Ucrania— las ganancias son marginales.»

| Comercio de carne de pollo – Principales países (1.000 TM RTC) | ||||||

| 2022 | 2023 | 2024 | 2025 | 2026 Dic | 2026 Abr | |

| Importaciones | ||||||

| Japón | 1.101 | 1.063 | 1.143 | 1.122 | 1.170 | 1.130 |

| Reino Unido | 903 | 935 | 977 | 1.049 | 1.075 | 1.075 |

| México | 915 | 1.006 | 1.021 | 1.031 | 1.140 | 1.050 |

| Unión Europea | 701 | 722 | 723 | 743 | 840 | 760 |

| Filipinas | 496 | 434 | 496 | 612 | 585 | 710 |

| Arabia Saudí | 594 | 564 | 607 | 586 | 655 | 525 |

| Irak | 531 | 529 | 552 | 492 | 500 | 520 |

| Ghana | 253 | 277 | 331 | 394 | 410 | 425 |

| EAU | 356 | 375 | 385 | 400 | 415 | 375 |

| Rusia | 200 | 232 | 285 | 325 | 275 | 350 |

| Otros | 5.083 | 5.024 | 4.718 | 4.635 | 4.874 | 4.615 |

| Total ext. | 11.133 | 11.161 | 11.238 | 11.389 | 11.939 | 11.535 |

| Estados Unidos | 83 | 61 | 70 | 70 | 64 | 60 |

| Total mundial | 11.216 | 11.222 | 11.308 | 11.459 | 12.003 | 11.595 |

| Exportaciones | ||||||

| Brasil | 4.447 | 4.767 | 4.895 | 4.970 | 5.250 | 5.150 |

| Unión Europea | 1.714 | 1.652 | 1.772 | 1.744 | 1.725 | 1.750 |

| China | 532 | 554 | 770 | 1.085 | 1.200 | 1.400 |

| Tailandia | 1.021 | 1.098 | 1.170 | 1.249 | 1.275 | 1.275 |

| Turquía | 646 | 459 | 355 | 473 | 450 | 510 |

| Ucrania | 419 | 428 | 463 | 451 | 475 | 460 |

| Rusia | 245 | 220 | 264 | 275 | 235 | 275 |

| Reino Unido | 266 | 224 | 239 | 242 | 235 | 235 |

| Argentina | 194 | 144 | 175 | 153 | 135 | 125 |

| Canadá | 112 | 114 | 121 | 107 | 120 | 115 |

| Otros | 644 | 589 | 473 | 495 | 527 | 479 |

| Total ext. | 10.240 | 10.249 | 10.697 | 11.244 | 11.627 | 11.774 |

| Estados Unidos | 3.314 | 3.291 | 3.040 | 3.047 | 3.066 | 3.015 |

| Total mundial | 13.554 | 13.540 | 13.737 | 14.291 | 14.693 | 14.789 |

| Nota: Excluidas patas de pollo. Fuente: USDA-FAS, abril 2026 | ||||||

China: de importador neto a potencia exportadora en solo dos años

El capítulo central del informe del USDA está dedicado a la transformación de China como exportador de carne de pollo. Las cifras son contundentes: las exportaciones chinas alcanzaron 1.085.000 toneladas en 2025, un +41% respecto a 2024, y el USDA prevé que asciendan a 1,4 millones de toneladas en 2026 (+29%). En 2020, China exportaba apenas 388.000 toneladas. En seis años ha multiplicado por 3,6 su volumen exportado.

«China ha multiplicado por 3,6 su volumen de exportaciones de pollo en seis años. Ningún otro país ha alterado el equilibrio del comercio avícola global a esta velocidad.»

En valor, las exportaciones chinas de pollo alcanzaron los 2.590 millones de dólares en 2025, casi el doble que en 2020. El arma competitiva es el precio: China ofrece pollo a bajo coste, penetrando en mercados de países en desarrollo de Asia, África y Oriente Medio. China se convirtió en exportador neto en 2024 y las exportaciones representarán ya el 8% de su producción en 2026, frente al 3% de 2020.

| China – Carne de Pollo: Oferta y Demanda (1.000 TM) | |||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 (P) | |

| Producción | 14.600 | 14.700 | 14.300 | 14.800 | 15.350 | 16.500 | 17.300 |

| Importaciones | 999 | 788 | 633 | 756 | 477 | 297 | 250 |

| Exportaciones | 388 | 457 | 532 | 554 | 770 | 1.085 | 1.400 |

| Consumo interno | 15.211 | 15.031 | 14.401 | 15.002 | 15.057 | 15.712 | 16.150 |

| Var. producción (%) | 6% | 1% | -3% | 3% | 4% | 7% | 5% |

| Var. importaciones (%) | 72% | -21% | -20% | 19% | -37% | -38% | -16% |

| Var. exportaciones (%) | -9% | 18% | 16% | 4% | 39% | 41% | 29% |

| Import. / consumo (%) | 7% | 5% | 4% | 5% | 3% | 2% | 2% |

| Export. / producción (%) | 3% | 3% | 4% | 4% | 5% | 7% | 8% |

| Fuente: USDA-FAS / Trade Data Monitor | |||||||

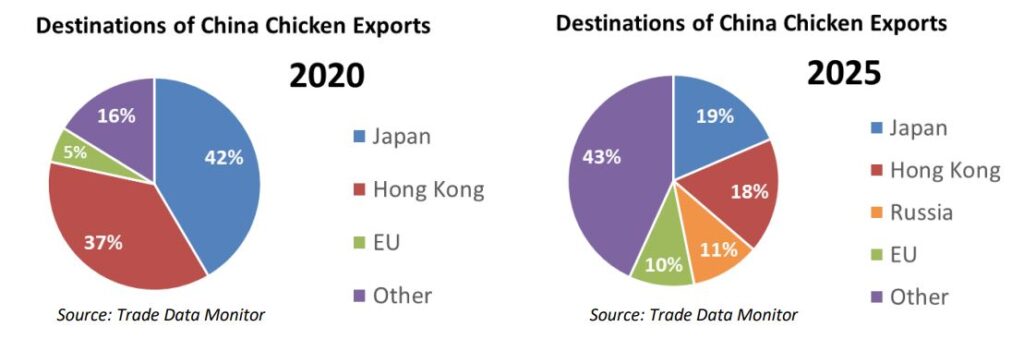

Diversificación radical de destinos

En 2020, Japón y Hong Kong concentraban el 79% de las exportaciones chinas de pollo. En 2025, su peso combinado ha caído al 37%. El crecimiento se ha redirigido hacia Rusia (11%), la UE (10%), Camboya, Kirguistán, Irak, EAU y los mercados africanos.

Destinos de las exportaciones chinas de pollo: comparativa 2020 vs. 2025. Fuente: Trade Data Monitor.

Las exportaciones chinas a África pasaron de apenas 1.383 toneladas en 2020 a 65.289 toneladas en 2025 (+274% interanual). Irak, prácticamente inexistente como destino en 2022, recibió 25.859 toneladas en 2025. Catar pasó de cero a más de 10.000 toneladas.

Las exportaciones chinas de pollo a África crecieron un 274% en un solo año: de 17.465 a 65.289 toneladas. El pollo chino a bajo precio redefine el mapa de la proteína en el continente.

Las exportaciones de China se han focalizado principalmente en países en vías de desarrollo.

| Exportaciones chinas de carne de pollo – Principales mercados (TM) | ||||||||

| País | Rk | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | %Δ 24/25 |

| MUNDO | 388.018 | 456.718 | 532.266 | 554.118 | 769.980 | 1.084.727 | 41 | |

| África (total) | 1.383 | 1.363 | 3.309 | 4.225 | 17.465 | 65.289 | 274 | |

| Japón | 1 | 161.196 | 180.098 | 193.109 | 172.371 | 185.400 | 201.465 | 9 |

| Hong Kong | 2 | 142.879 | 162.953 | 168.879 | 166.925 | 182.334 | 192.008 | 5 |

| Rusia | 3 | 0 | 341 | 4.154 | 17.701 | 73.832 | 114.664 | 55 |

| UE 27 | 4 | 21.109 | 28.952 | 45.800 | 57.536 | 85.091 | 108.291 | 27 |

| Reino Unido | 5 | 6.144 | 8.352 | 18.442 | 25.432 | 37.548 | 49.995 | 33 |

| Camboya | 6 | 2.379 | 3.256 | 5.292 | 7.067 | 10.595 | 42.249 | 299 |

| Kirguistán | 7 | 0 | 193 | 3.555 | 10.922 | 24.595 | 40.300 | 64 |

| Malasia | 8 | 13.172 | 16.904 | 22.535 | 11.430 | 23.572 | 35.017 | 49 |

| Mongolia | 9 | 13.120 | 14.179 | 19.252 | 25.917 | 32.939 | 34.494 | 5 |

| EAU | 10 | 705 | 874 | 1.906 | 2.496 | 10.314 | 33.569 | 225 |

| Georgia | 11 | 1.891 | 2.494 | 5.819 | 9.761 | 18.811 | 27.591 | 47 |

| Bahréin | 12 | 3.600 | 5.241 | 7.516 | 11.446 | 19.820 | 26.940 | 36 |

| Irak | 13 | 0 | 0 | 271 | 251 | 2.903 | 25.859 | 791 |

| Filipinas | 14 | 4.087 | 10.233 | 11.909 | 12.325 | 14.422 | 20.904 | 45 |

| Afganistán | 15 | 2.508 | 3.998 | 6.870 | 4.532 | 13.642 | 19.394 | 42 |

| Macao | 16 | 11.712 | 12.981 | 13.506 | 15.035 | 16.434 | 16.619 | 1 |

| Libia | 17 | 0 | 0 | 28 | 0 | 2.569 | 16.014 | 523 |

| Angola | 18 | 9 | 0 | 274 | 220 | 3.653 | 14.461 | 296 |

| Catar | 19 | 0 | 0 | 40 | 0 | 286 | 10.374 | 3.527 |

| Ghana | 20 | 13 | 106 | 1.218 | 1.506 | 3.733 | 8.330 | 123 |

| Fuente: China Customs Statistics / Trade Data Monitor | ||||||||

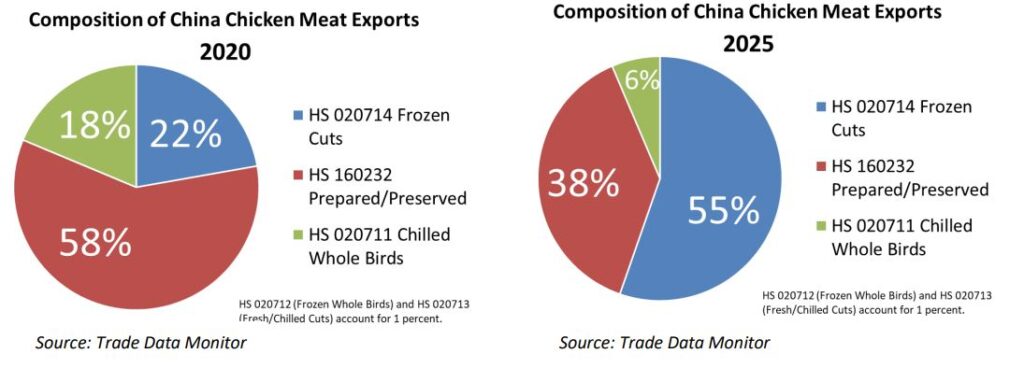

Cambio en la composición del producto

El perfil exportador chino ha mutado. En 2020, el 58% de los envíos eran productos preparados/conservados y el 22% cortes congelados. En 2025, los cortes congelados representan el 55% y los preparados/conservados el 38%. China ha pasado de exportar mayoritariamente procesados de valor añadido a Japón y Hong Kong, a vender cortes básicos congelados a bajo precio a mercados emergentes.

Composición de las exportaciones chinas de carne de pollo: 2020 vs. 2025. Fuente: Trade Data Monitor.

«China necesita colocar sus crecientes excedentes productivos. Con una población en declive y un consumo per cápita de pollo de solo 11 kg/año —frente a los 55 kg de EE.UU.—, el crecimiento de la producción supera ampliamente al de la demanda interna.»

Limitaciones de acceso que condicionan la estrategia

El informe señala que, de los cinco mayores mercados importadores mundiales, China tiene acceso limitado a Japón, Reino Unido, la UE y Arabia Saudí, y nulo a México. Su expansión se focalizará por tanto en mercados medianos y en desarrollo. Si la expansión exportadora china supera el crecimiento de la demanda global, tendrá que desplazar a competidores directos —lo que añade tensión al tablero comercial.

Principales importadores: Japón, Reino Unido, México y Filipinas

Japón se mantiene como primer importador con 1,13 millones de toneladas, ligeramente por debajo de 2024, con demanda sólida impulsada por el consumo de conveniencia. Reino Unido consolida el segundo puesto con 1,075 millones de toneladas. México importará 1,05 millones de toneladas, algo menos que lo previsto en diciembre, afectado por la nueva cuota arancelaria y la competencia interna. Filipinas es el mercado que más crece en importaciones: de 496.000 toneladas en 2022 a 710.000 toneladas previstas en 2026, impulsado por el impacto de la PPA sobre la producción porcina local.

El factor IAAP: riesgo sanitario con implicaciones comerciales

El informe del USDA condiciona varias de sus previsiones al comportamiento de la influenza aviar de alta patogenicidad (IAAP). El crecimiento de la producción de la UE (+1%) asume una reducción de brotes. Las exportaciones de EE.UU. siguen penalizadas por restricciones en China y Sudáfrica derivadas de la IAAP. Y Brasil mantiene su ventaja competitiva precisamente por su estatus de país libre de IAAP, un activo que protege su acceso a mercados premium como Japón, Corea del Sur y México.

«Brasil captura cuota en mercados donde China no puede entrar —Japón, Corea, México— gracias a su diversidad de producto, su calidad y, sobre todo, su estatus libre de IAAP.»

Vacuno y porcino: resumen de macrotendencias

Vacuno: Producción global a la baja (-1%, 61,6 M t). Brasil sigue como primer productor mundial pese a caer un 2%. China implementa contingentes arancelarios (TRQ) que recortarán sus importaciones un 13%. EE.UU. reduce producción (-1%) y exportaciones (-8%) por falta de ganado y pérdida de acceso a China. México aumenta producción un 11% por el cierre de la frontera con EE.UU. al ganado en pie. Los flujos comerciales se redistribuyen a escala global.

Porcino: Producción global +1% (120,2 M t). China domina con 59,5 M t. Las enfermedades (PPA) siguen condicionando el comercio: la UE reduce exportaciones un 8% por el brote en España y menores márgenes. Brasil y EE.UU. ganan cuota, redirigiendo flujos hacia México, Centroamérica y mercados asiáticos afectados por PPA (Filipinas, Corea del Sur, Taiwán). Las importaciones chinas de porcino caen un 16%: la dependencia del mercado chino ya es historia para los exportadores occidentales.

Principales magnitudes

| Principales Magnitudes del sector de la CARNE DE POLLO a nivel MUNDIAL en abril 2026 | |

| Producción mundial 2026 (P) | 110,7 millones de toneladas RTC (+3%) |

| Exportaciones mundiales 2026 (P) | 14,8 millones de toneladas (+3%) |

| Líder producción | EE.UU. (22,2 M t) > China (17,3 M t) > Brasil (15,8 M t) > UE (12,3 M t) |

| Líder exportaciones | Brasil (5,15 M t, 35%) > UE (1,75 M t) > China (1,4 M t) > Tailandia (1,275 M t) |

| Líder importaciones | Japón (1,13 M t) > R. Unido (1,075 M t) > México (1,05 M t) > UE (0,76 M t) |

| Mayor crecimiento exportador | China: +41% en 2025, +29% previsto en 2026 |

| Consumo mundial 2026 (P) | 107,5 millones de toneladas |

| Factor sanitario clave | IAAP condiciona acceso a mercados y previsiones UE/EE.UU. |

| Fuente | USDA-FAS, Livestock and Poultry: World Markets and Trade, 9 abril 2026 |

Fuente:

-. USDA Foreign Agricultural Service, Livestock and Poultry: World Markets and Trade, 9 de abril de 2026. Datos: Trade Data Monitor, China Customs Statistics.

Seguimiento en NeXusAvicultura

Este informe se inscribe en la serie de análisis que NeXusAvicultura publica sobre el sector de la carne de ave. Puedes consultar todos nuestros artículos anteriores sobre el sector avícola global de carne en https://nexusavicultura.com/tag/sector-carne/

Para saber más:

-. La avicultura en Europa

-. Consumo mundial de carne de ave

• Mercado global del pollo: fuerte demanda, récords de exportación y una guerra que lo complica todo (Rabobank Q2 2026)

• Radiografía 2026 del mercado del pollo europeo

• Mapa 2025 de la avicultura de carne: tendencias clave (Rabobank World Poultry Map)

• Los países priorizarán en 2026 la soberanía alimentaria por delante de producir pollo para exportar

• España sella acuerdo histórico con China para abrir su mercado a la carne de ave española

• Sector carne – Todos los artículos de NeXusAvicultura

¿Quieres ir un paso por delante en avicultura?

Suscríbete gratis a nuestro eNewsletter y recibe una selección semanal

de la mejor información para anticipar tendencias , estar a la última y mejorar como profesional de la avicultura.

NeXusAvicultura : Visión, Criterio, Calidad y Contexto.