El conflicto en Irán reescribe el mapa mundial de la avicultura de carne. China ya es el cuarto exportador mundial de pollo: Rabobank dibuja un sector en reconfiguración acelerada

El acabado de publicar informe trimestral de RaboResearch para el segundo trimestre 2026 identifica el conflicto en Oriente Medio como la mayor amenaza estructural para la cadena de valor avícola global en 2026, con impactos directos sobre el comercio, los piensos, la seguridad alimentaria y los márgenes de los productores

Un mercado fuerte que tropieza con la geopolítica

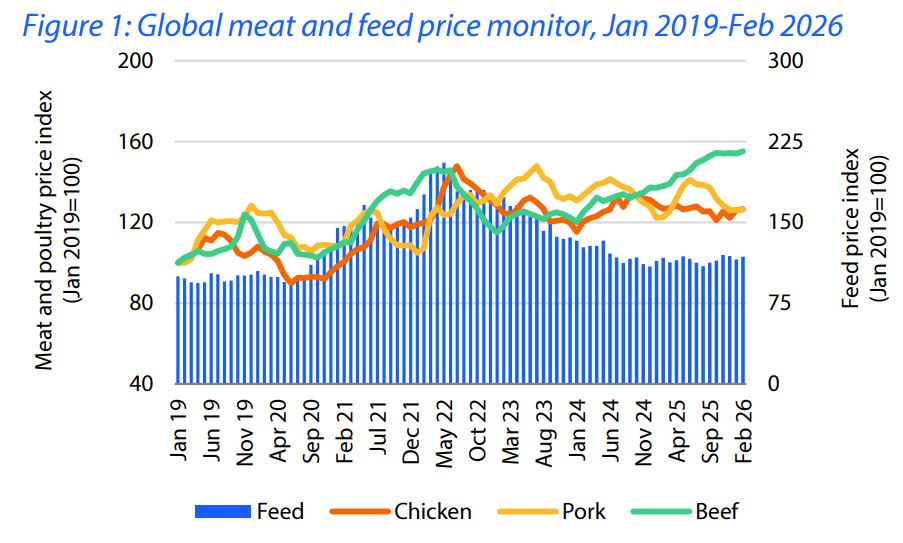

La industria avícola global llega al segundo trimestre de 2026 con fundamentos sólidos: el consumo mundial de pollo crecerá entre el 2,5% y el 3% este año, superando la media histórica del 2,4%. Asia-Pacífico y el sur de Asia lideran la expansión, y Europa registra también un consumo robusto a pesar de las dificultades operativas por la influenza aviar.

Pero el informe de RaboResearch lanza una señal de alerta que no admite matices: el conflicto en Oriente Medio —con el Estrecho de Ormuz como epicentro— está introduciendo un nivel de volatilidad que el sector no había enfrentado en décadas. El impacto se articula en cuatro vectores: ralentización económica global, presión inflacionaria sobre los consumidores, alza en los precios de fertilizantes y cereales, y disrupción de los flujos comerciales.

«El pollo seguirá siendo la proteína ganadora en 2026, pero la geopolítica ha dejado de ser ruido de fondo para convertirse en variable determinante de márgenes y volúmenes.»

Esto no es nuevo en NeXusAvicultura. Ya en nuestro análisis del informe del primer trimestre (Q1) 2026 anticipábamos que la geopolítica sería el factor que más afectaría a la avicultura en 2025 y 2026, y que los países priorizarían la soberanía alimentaria por delante de producir pollo para exportar. El nuevo informe confirma y amplifica esa tesis.

El Estrecho de Ormuz: la arteria que nadie quería ver

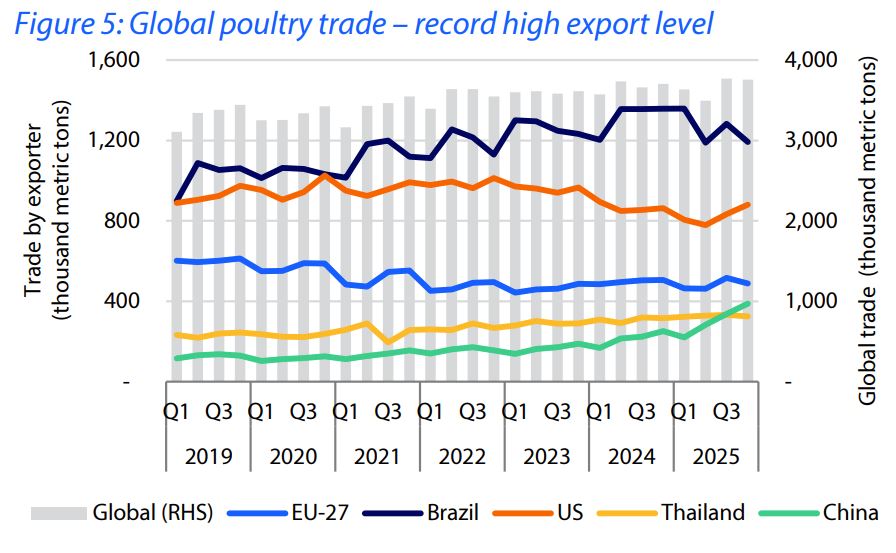

Oriente Medio representa el 15% del comercio avícola mundial y es el destino del 35% del valor de las exportaciones brasileñas de pollo. Si el Estrecho de Ormuz permanece bloqueado o bajo tensión prolongada, las consecuencias son simétricas en ambas direcciones: los países del Golfo —que dependen en más del 50% de las importaciones de pollo y en mayor medida aún de material genético y materias primas para piensos— ven amenazada su seguridad alimentaria, mientras que Brasil, la UE, Ucrania y Rusia pierden su principal mercado de destino.

Rabobank señala que Arabia Saudí puede redirigir parcialmente su aprovisionamiento por rutas occidentales, pero la situación es mucho más frágil para Qatar, Kuwait o los Emiratos. Los cargamentos brasileños ya en tránsito han tenido que ser redirigidos o están a la espera de autorización para descargar, generando sobreoferta interna en Brasil y presión bajista sobre los precios en origen.

Brasil: récord de exportaciones con los pies en el barro

La paradoja de la avicultura brasileña define bien la complejidad del momento. Febrero de 2026 fue el mejor mes de la historia en exportaciones de pollo: 493.000 toneladas (+8% interanual) por valor de 945 millones de dólares (+9%). El acumulado enero-febrero superó las 940.000 toneladas y los 1.800 millones de dólares. Sin embargo, las perspectivas para el segundo trimestre (Q2) de 2026 son inciertas.

La región del Golfo supuso el 9% de las exportaciones brasileñas en los dos primeros meses del año y, además, actúa como ruta logística crítica hacia Asia. El conflicto no es solo un problema de demanda: encarece el flete, distorsiona los plazos y obliga a reconfigurar destinos sobre la marcha. Sudáfrica (+31% interanual en compras a Brasil) y los EAU siguen siendo anclas estables, pero no compensan el repliegue chino (-12% interanual) ni la incertidumbre en Oriente Medio.

«El pollo seguirá siendo la proteína ganadora en 2026, pero la geopolítica ha dejado de ser ruido de fondo para convertirse en variable determinante de márgenes y volúmenes.»

China: de importador neto a exportador global

El informe dedica atención especial a la transformación estructural de China. La producción avícola china creció un 6,7% en 2025, alcanzando un récord de 28,3 millones de toneladas métricas, y las exportaciones se dispararon un 50% interanual, impulsadas por la carne de pechuga. China ha superado a Tailandia en el ranking global y se ha convertido en el cuarto mayor exportador mundial de pollo.

El diferencial de precio es el arma de mercado: mientras el pollo procesado tailandés cotiza en torno a los 4.500 USD/tm, el chino se ofrece a unos 3.500 USD/tm. Esta brecha está erosionando la cuota de mercado tailandesa a escala global y presionando a los productores de todos los países donde el pollo chino aterriza a precios agresivos —incluyendo algunos mercados europeos vía importaciones indirectas.

Sin embargo, el cierre del Estrecho de Ormuz ha suspendido temporalmente las exportaciones chinas a Oriente Medio (un 12% de su total exportado), lo que genera acumulación de inventario interno y presión bajista en el mercado doméstico chino a corto plazo.

«China se ha convertido en el cuarto mayor exportador mundial de pollo, con precios de producto procesado un 22% por debajo de la competencia tailandesa. La disrupción ya es estructural.»

Europa: fuerte, pero no blindada

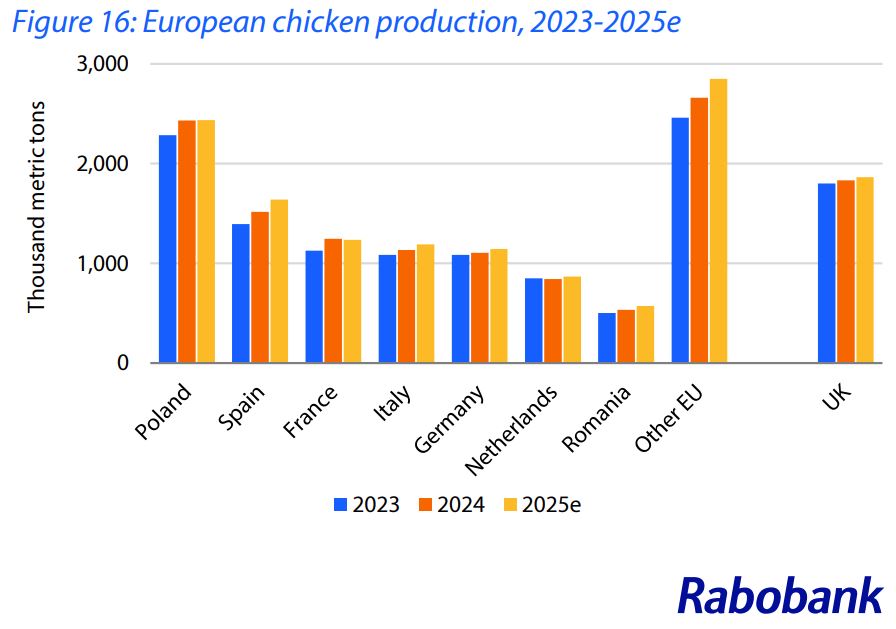

Europa es uno de los mercados con mejor comportamiento en este informe. El consumo creció casi un 3% en 2025, los precios de pollo en vivo en la UE se mantienen por encima de los niveles de 2024 (1,62 USD/kg en las previsiones del primer trimestre 2026), y la posición competitiva del pollo europeo frente a la carne de vacuno —con precios históricamente altos— sigue siendo una ventaja estructural.

Los puntos débiles son conocidos: la influenza aviar de alta patogenicidad sigue castigando al noroeste europeo y a Polonia, la disponibilidad de huevo fértil y pollito de un día está en mínimos históricos (limitando el crecimiento), y el conflicto en Oriente Medio introduce presión indirecta sobre el poder adquisitivo del consumidor europeo vía energía. España, Italia, Grecia, Rumanía y Hungría son los focos de expansión productiva en el continente.

«Europa resiste bien, pero no es inmune: la crisis de Oriente Medio aprieta los bolsillos del consumidor a través de la energía.»

Piensos: estabilidad relativa con riesgo alcista

Los precios de los cereales y oleaginosas entran en el segundo trimestre 2026 con dinámicas mixtas pero gestionables. El maíz se mantiene en un rango acotado gracias a la abundante oferta global y la cosecha récord de soja en Brasil. Sin embargo, el conflicto en Oriente Medio está introduciendo presión alcista a través de los mercados de fertilizantes: las naciones del Golfo son proveedores clave de fertilizantes nitrogenados y amoniacales, y sus precios ya han comenzado a subir. Si esta tendencia se consolida, el impacto se trasladará a los costes de producción agrícola en la campaña 2026-2027.

Rabobank proyecta que el maíz rondará los 475-488 USD/bushel (fanega) en Q3-Q4 2026 y la soja podría situarse entre 295-305 USD/tm. Escenarios manejables, pero sujetos a revisión si el conflicto se prolonga.

Influenza aviar: endémica y migrando hacia el hemisferio sur

La IAAP sigue siendo el mayor riesgo biológico operacional del sector. En los primeros meses de 2026, la FAO ha registrado brotes activos en 39 países. En EE.UU., más de 4,8 millones de aves fueron afectadas a principios de año, con sacrificios masivos en Colorado (1,3 millones) y Pensilvania (1,5 millones). Europa sacrificó más de 2,8 millones de aves en enero solo por los brotes en el noroeste del continente y Polonia.

El patrón que más preocupa a los epidemiólogos es la progresiva endemización del virus: la IAAP se comporta cada vez más como un riesgo permanente tanto en fauna silvestre como en sistemas productivos. Con la llegada de la primavera en el hemisferio norte, el riesgo migra hacia el sur —Brasil, Sudáfrica, Argentina— donde los meses más fríos de mayo a septiembre elevarán la presión de transmisión.

Mercosur-UE: el acuerdo que llega en el peor momento

Rabobank confirma que el acuerdo comercial Mercosur-UE entrará previsiblemente en vigor en 2026, con posible aplicación provisional desde el 1 de mayo. Esto incrementará los volúmenes de pollo exportados desde Brasil, Argentina y Uruguay hacia la UE, añadiendo presión competitiva a los productores europeos ya tensionados por los costes de la IAAP y la disponibilidad de reproductoras.

En NeXusAvicultura hemos seguido de cerca las implicaciones de este acuerdo. Puedes ampliar el análisis en nuestro artículo dedicado: Mercosur: ¿dónde estamos ahora y qué pasará después?

Los mercados que mejor y peor se comportan

Mejor posicionados: Europa (especialmente sur y este), Tailandia (exportaciones), India, Indonesia, Filipinas y Sudáfrica.

Bajo mayor presión: EE.UU. (sobreoferta, precios del pollo un 16% por debajo de 2025), Brasil (distorsión exportadora por el conflicto), México (sobreoferta doméstica + competencia importadora brasileña) y China (exceso de producción interna que deprime precios locales).

Resumen de las principales magnitudes en el sector del pollo mundial para el segundo trimestre 2026

| Indicador | Dato clave |

|---|---|

| Crecimiento consumo global 2026 | 2,5%–3% (vs. media histórica 2,4%) |

| Crecimiento comercio global | +1,2% (limitado, más orientado al precio) |

| Exportaciones brasileñas enero-febrero | 940.000 t / 1.800 M USD (+6%/+9% i.a.) |

| Exportaciones chinas 2025 | Ha pasado de ser importador neto a convertirse en el 4º mayor exportador mundial |

| Brotes IAAP activos (FAO) | 39 países, patrón endémico |

| Precios pollo vivo UE Q1 2026 estimado | 1,62 USD/kg |

| Precios pollo vivo Brasil Q1 2026 estimado | 0,97 USD/kg (-12,3% vs Q4 2025) |

| Maíz (previsión Q4 2026) | ~488 USD/bushel (fanega) |

| Principal riesgo geopolítico | Estrecho de Ormuz / conflicto Irán |

| Acuerdo Mercosur-UE | Aplicación provisional prevista desde 1 mayo 2026 |

Seguimiento en NeXusAvicultura

Este informe se inscribe en la serie de análisis que NeXusAvicultura publica sobre el sector de la carne de ave. Puedes consultar todos nuestros artículos anteriores sobre el sector avícola global de carne en https://nexusavicultura.com/tag/sector-carne/

¿Quieres ir un paso por delante en avicultura?

Suscríbete gratis a nuestro eNewsletter y recibe una selección semanal

de la mejor información para anticipar tendencias , estar a la última y mejorar como profesional de la avicultura.

NeXusAvicultura : Visión, Criterio, Calidad y Contexto.

Fuente:

-. Global poultry quarterly Q2 2026: Solid global chicken demand, rising geopolitical risks and volatility.31 March 2026. Rabobank Report.

Para saber más:

-. La avicultura en Europa

-. Consumo mundial de carne de ave

-. Mapa 2025 de la avicultura de carne: tendencias clave