NeXusAvicultura

Análisis de mercado | Mayo 2026

Pollo entero a 7,5 €, medio a 4 €: el éxito fulgurante de cadenas como Master Poulet, Pouletos o PB-Poulet Braisé reaviva una pregunta incómoda para todo el sector avícola europeo: cuando el precio manda, ¿qué pasa con la trazabilidad y la confianza del consumidor?

El olor a pollo asado se ha convertido, en pocos años, en una constante en muchos barrios populares de París, Lyon o Marsella. Las llamadas «rotisserías halal» —establecimientos especializados en pollo entero asado, con certificación halal y precios agresivos— han pasado de ser una rareza a un fenómeno comercial de gran escala. Master Poulet reivindica más de 36 puntos de venta, Pouletos opera 35 y PB-Poulet Braisé suma 31. Y si miramos las cantidades de pollo comercializadas (cocinadas) por estos asadores, ciñendonos únicamente a la franquicia Master Poulet, fundada en 2019 por el emprendedor Chouaib Benbakir, declara haber vendido más de 10.000 toneladas de pollo en 2025 y una facturación estimada por encima de los 30 millones de euros, con un coste de entrada en franquicia de apenas 10.000–15.000 € que está alimentando una expansión casi vertiginosa.

Pero detrás de las vitrinas iluminadas y los menús casi clónicos de medio pollo a 4 €, pollo entero a 7,5 €, muslo a 2,50 € y jamoncito a 1 €, varios reportajes de la prensa francesa —Le Point, RMC-BFM, Capital, así como múltiples medios online— han puesto el foco en una zona gris que afecta directamente a la avicultura europea: el origen real de la carne y el cumplimiento de la normativa francesa de etiquetado vigente desde 2025.

Un pollo entero asado a 7,5 € no puede salir de una granja francesa de gama alta. La aritmética de los costes de producción es implacable: cuando el precio manda, el origen suele estar fuera del país que lo consume.

Una normativa clara… y un cumplimiento que no llega

Desde el 1 de marzo de 2022, y con refuerzos sucesivos, Francia obliga a los establecimientos de restauración —incluida la venta para llevar— a indicar al consumidor el país de origen de las carnes de ave, porcino y ovino servidas. La transposición y endurecimiento del decreto en febrero de 2025 amplió y consolidó esta obligación.

La regla, sobre el papel, no admite ambigüedad: el cliente debe poder ver, sin preguntar, dónde nació, se crió y se sacrificó el animal.

La realidad sobre el terreno es muy distinta.

Una encuesta de la interprofesional francesa ANVOL constató que solo el 15 % de los restaurantes cumplía con la obligación de mostrar el origen de la carne de ave. En controles de campo realizados recientemente en seis rotiserías de pollo asado en París, ninguna respetaba la regla. Una sola enseña independiente del distrito 19 mostraba un certificado halal —de un proveedor polaco, Storteboom Hamrol Sp.— con la peculiaridad de estar caducado desde hacía más de un año.

Cuando se preguntaba al personal de tienda por el origen, las respuestas oscilaban entre «Francia, a veces Bélgica», «principalmente Polonia y España», «un excelente pollo europeo» o, simplemente, el silencio. El propio dirigente de Master Poulet, Nabil Bahar, reconoció a la prensa que la carne procede mayoritariamente de Polonia y España, y argumentó que ningún proveedor francés sería capaz de suministrar los volúmenes diarios que la cadena necesita al precio que ofrece.

El 15 % de los restaurantes franceses cumple la obligación de etiquetar el origen del pollo.

El 85 % restante opera en una zona gris que el consumidor no siempre detecta hasta que estalla la polémica.

Las cifras macro confirman el contexto

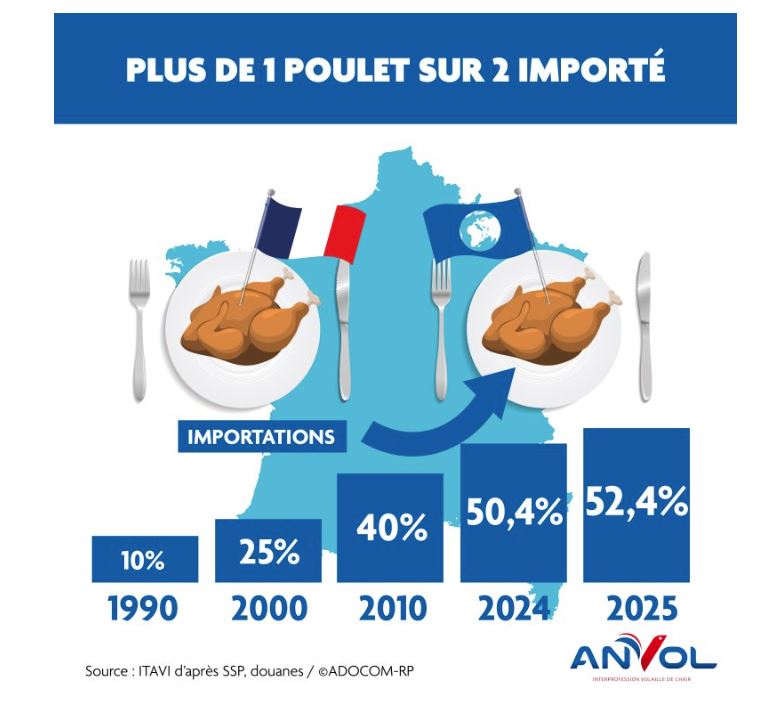

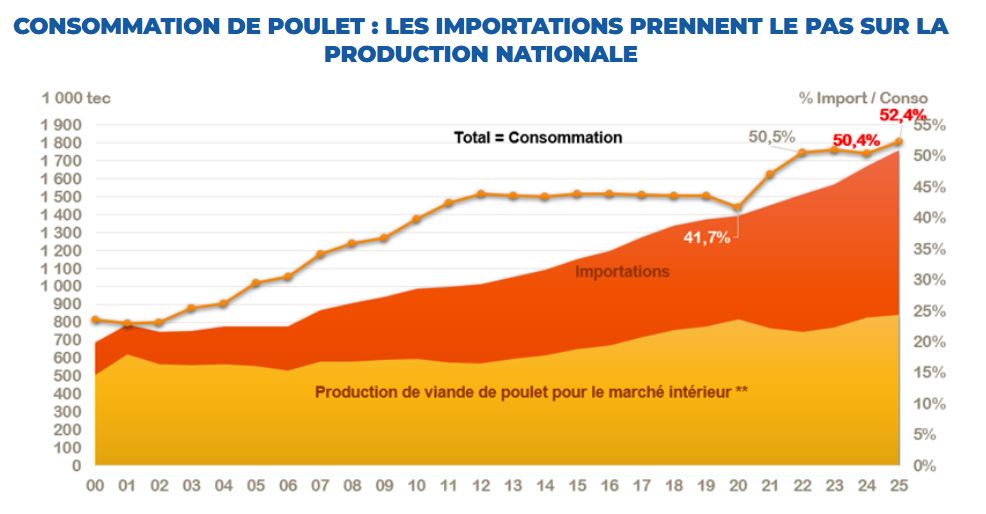

Lejos de ser un caso aislado, el fenómeno encaja como una pieza de relojería en la fotografía estadística que la propia administración francesa publica cada año. Según los datos oficiales de Agreste (Ministerio de Agricultura francés), en 2024 el 43,0 % de toda la carne de ave (pollo + pavo + pato + pintada…) consumida en Francia fue importada, una cifra que se eleva al 50,1 % cuando se mira solo el pollo. Hace veinte años esa proporción rondaba el 20 %.

en 2024

1 de cada 2 pollos consumidos

en francia fue importado

Desglosado por origen, los datos de la interprofesional ANVOL y de las aduanas francesas confirman que Polonia es el primer proveedor con más de 253.500 toneladas equivalente carcasa anuales (en aumento), seguida por Bélgica (207.000 t) y los Países Bajos (132.700 t). Se da, además, la circunstancia de que parte del pollo facturado como «belga» o «neerlandés» tiene en realidad origen ucraniano, brasileño o tailandés, pero entra en la UE por los puertos de Róterdam o Amberes y se reetiqueta tras un primer procesado.

El producto más afectado por las importaciones es el filete de pechuga (cerca de 370.000 toneladas anuales), seguido por muslos (142.300 t) y preparados (140.500 t). Estos cortes —utilizados intensivamente por la restauración fuera del hogar y por la industria de transformación— son precisamente los que alimentan el modelo low-cost. El pollo entero fresco apenas representa el 3 % de las importaciones: el llamado «poulet du dimanche» sigue siendo, mayoritariamente, francés.

Tabla 1. Estructura del mercado francés del pollo en 2024

| Indicador | Valor / Cuota |

| Carne de ave consumida en Francia que es importada | 43,0 % |

| Pollo consumido en Francia que es importado | 50,1 % (1 de cada 2) |

| Primer proveedor: Polonia | >253.500 tec / año (≈40 % de las importaciones) |

| Segundo proveedor: Bélgica | 207.000 tec / año |

| Tercer proveedor: Países Bajos | 132.700 tec / año |

| Restaurantes que cumplen la obligación de etiquetar origen | ≈15 % |

| Crecimiento anual del mercado halal en Francia | 5–10 % |

Fuente: elaboración propia a partir de Agreste (GraphAgri 2025), ANVOL, FranceAgriMer y Wikipedia (Master Poulet).

Por qué Polonia y España, y no Francia

La explicación es estructural y conviene mirarla con honestidad. Polonia es desde hace varios años el primer productor de pollo de la Unión Europea, con más del 22 % de la producción comunitaria, y mantiene una ventaja de costes que la convierte en el proveedor europeo más competitivo. El diferencial medio de precio con Francia es de 0,7 € por kilo, un margen suficiente para que un modelo de restauración low-cost se decante de forma sistemática por la oferta polaca o, en menor medida, por la española.

España, tercer productor de la UE detrás de Polonia y Francia, dispone de operadores avícolas con líneas halal certificadas que han sabido posicionarse en un segmento al alza. La marca Basmahal del Grupo Uvesa —que controla integradoras como UVESA-MHP y, más recientemente, Payán Hermanos— ofrece embutidos curados de pollo halal y producto fresco con certificación reconocida. La penetración del producto español e italiano en cadenas como Master Poulet, según fuentes corporativas y bases de datos sectoriales, se apoya tanto en precio como en logística (transporte refrigerado en menos de 24–36 horas hasta París).

Francia, en cambio, lleva veinte años perdiendo competitividad relativa. Su producción de pollo de carne ha crecido un 9 % en dos décadas, mientras el consumo se ha duplicado. El propio Senado francés, en su informe sobre la competitividad de la «ferme France», concluyó que un pollo de cada dos consumido cada día por los franceses ya no es de origen francés. La industria nacional se especializa en alta gama —Label Rouge, IGP, ecológico—, mientras que el grueso de la demanda RHD (restauración fuera del hogar) y de transformación se cubre con importaciones.

Polonia produce el 22 % del pollo de la UE con un coste 0,7 €/kg inferior al francés. España suma capacidad halal certificada y proximidad logística. Francia, mientras tanto, abandona el segmento de volumen para refugiarse en la gama alta.

Halal y trazabilidad: dos debates que no son lo mismo

Conviene poner orden en el discurso, porque el ruido mediático tiende a confundir dos cuestiones independientes. La certificación halal es un sello religioso que regula el método de sacrificio y la separación de cadenas en planta; cuando es emitida por organismos reconocidos (en Polonia, MHA o IFANCA; en Italia, Halal Italia; en España, Instituto Halal de Junta Islámica) y está vigente, ofrece garantías religiosas claras. El problema observado en las inspecciones de campo no es el halal en sí, sino certificados expirados, ausentes o no exhibidos.

La trazabilidad es otra cosa muy distinta: es la capacidad de saber dónde nació, se crió, se sacrificó y se procesó el animal, así como las condiciones de bienestar y el método productivo aplicado. Un producto puede ser perfectamente halal y, al mismo tiempo, proceder de un sistema intensivo con elevada densidad de aves. Al revés, un pollo Label Rouge francés cumple con los más altos estándares de bienestar animal sin ser, salvo excepción, halal. Mezclar ambos planos en el debate público distorsiona la conversación y, lo que es peor, induce al consumidor a sospechar de un sello religioso cuando lo que realmente falla es el sistema de información sobre origen.

El verdadero punto débil del modelo low-cost no es el rito halal, sino la opacidad de la cadena de suministro: proveedores múltiples, certificados ocasionalmente caducados, mecanismos de etiquetado UE que permiten transformar producto extracomunitario en «origen UE» tras un simple reprocesado, y rotación rápida de orígenes en función del precio diario en el mercado spot. Es ahí donde el regulador francés —y, por extensión, el europeo— tiene una asignatura pendiente.

Implicaciones para el sector avícola europeo

El caso del pollo halal en Francia es sintomático de tensiones más amplias que afectan a toda la avicultura comunitaria. En primer lugar, confirma que el segmento low-cost en restauración va a seguir creciendo —el mercado halal francés crece entre el 5 y el 10 % anual— y que su lógica económica conduce inevitablemente a la búsqueda de orígenes con costes inferiores. En segundo lugar, evidencia el coste reputacional latente: cuando estalla una polémica sobre trazabilidad, el daño no recae solo sobre la cadena en cuestión, sino sobre el conjunto del producto importado y, por contagio, sobre toda la filière avícola del país emisor.

Polonia, España y los Países Bajos exportan a Francia con todas las garantías sanitarias y de calidad exigidas por la normativa comunitaria. Pero la imagen pública del pollo polaco o español en el imaginario del consumidor francés —reforzada por reportajes que asocian importación con elevage intensif y opacidad— puede acabar erosionando la percepción de un producto que, en términos sanitarios, pasa los mismos controles que el francés. Las interprofesiones avícolas de los países exportadores deberían tomar nota.

Para el productor europeo, la lección es doble. Por un lado, hay un mercado de volumen, halal y RHD, que demanda producto a precio competitivo y donde las integradoras españolas y polacas tienen una posición sólida que conviene defender con transparencia activa. Por otro lado, hay una creciente demanda de información: el 88 % de los franceses dice confiar en la trazabilidad del pollo francés y el 90 % asocia el ave nacional con la soberanía alimentaria, según encuestas recientes. Esa preferencia se traducirá tarde o temprano en presión regulatoria adicional, ya esbozada en el decreto francés de febrero de 2025.

El 88 % de los franceses confía en la trazabilidad del pollo nacional. El 50 % del pollo que consumen no lo es. Esta brecha entre percepción y realidad es el verdadero problema estructural de la avicultura francesa, y la primera oportunidad para los exportadores europeos que apuesten por la transparencia.

La avicultura europea no compite globalmente por precio: compite por estándares. Y los estándares solo se monetizan cuando son visibles. El día en que una rotisería (asador) de París pueda mostrar al cliente, junto al certificado halal, una etiqueta inteligente que indique «pollo europeo del país X, granja certificada Welfair, alimentado sin soja deforestada, sacrificado el 28 de abril en planta XX», la conversación sobre trazabilidad habrá cambiado de signo. Y no será una concesión: será una ventaja competitiva.

RESUMEN

| Caso | Boom de las rotiserías halal low-cost en Francia (Master Poulet, Pouletos, PB-Poulet Braisé) |

| Fundador Master Poulet | Chouaib Benbakir (2019); cadena con ≈36 puntos de venta y 30+ M€ de facturación |

| Precios típicos | Pollo entero: 7,5 € | Medio pollo: 4 € | Muslo: 2,5 € | Jamoncito: 1 € |

| Origen real (declarado) | Polonia, España, Italia, Países Bajos (en distinto grado según cadena) |

| Punto crítico | Trazabilidad: incumplimiento generalizado del etiquetado de origen obligatorio |

| Marco normativo | Decreto francés (1 marzo 2022, ampliado febrero 2025): origen obligatorio en RHD |

| Cumplimiento real | ≈15 % de los restaurantes (encuesta ANVOL) |

| Tasa importación pollo Francia | 50,1 % de la carne de pollo consumida (Agreste, 2024) |

| Crecimiento mercado halal | 5–10 % anual en Francia |

| Reto sectorial | Convertir la trazabilidad en activo competitivo, no en pasivo reputacional |

La oportunidad: hacer de la trazabilidad un activo competitivo

Es tentador para el sector polaco o español ver el revuelo francés como un problema ajeno, propio de la regulación interna de un país vecino. Sería un error. La narrativa que se está consolidando en Francia —pollo low-cost = pollo importado = pollo opaco— termina perjudicando a avicultores de carne que cumplen escrupulosamente la normativa europea de bienestar, sanidad y certificación halal.

Las grandes integradoras españolas con líneas halal , para consumo en España o para mercados internacionales, tienen una oportunidad única para tomar la delantera: certificación halal vigente y verificable digitalmente, etiquetado transparente con QR que permita al consumidor final rastrear la granja de origen, comunicación proactiva con clientes RHD sobre estándares de bienestar animal, y participación activa en debates regulatorios europeos sobre trazabilidad. Lo mismo aplica a productores polacos como Cedrob, Drosed, SuperDrob o el grupo Cedrob-Konspol, cuyo desafío reputacional en Francia es mayor pero también su capacidad de respuesta.

La avicultura europea no compite globalmente por precio: compite por estándares. Y los estándares solo se monetizan cuando son visibles. El día en que una rotisería (asador) de París pueda mostrar al cliente, junto al certificado halal, una etiqueta inteligente que indique «pollo europeo del país X, granja certificada Welfair, alimentado sin soja deforestada, sacrificado el 28 de abril en planta XX», la conversación sobre trazabilidad habrá cambiado de signo. Y no será una concesión: será una ventaja competitiva.

Para saber más:

-. Avicultura en Francia

-. Avicultura en Europa

- Una victoria histórica para los avicultores de carne franceses (decreto de origen, febrero 2025)

- Los franceses reafirman su preferencia por la carne de ave y priorizan el origen francés

- Crecimiento en 2024 y 2025 de la avicultura de carne europea

- Radiografía 2026 del mercado del pollo europeo

- Mapa 2025 de la avicultura de carne: tendencias clave